1. ВВЕДЕНИЕ

Задачи коренного улучшения функционирования кредитного механизма выдвигают на первый план необходимость использования экономических методов управления кредитом. Это позволит предотвратить неоправданные с точки зрения денежного обращения и народного хозяйства кредитные вложения, их структурные сдвиги, обеспечить своевременный и полный возврат ссуд.

Что же такое кредитоспособность и платежеспособность, в чем сущность анализа данной экономической категории?

2. ПОНЯТИЕ И ПОКАЗАТЕЛИ КРЕДИТОСПОСОБНОСТИ

В советской экономической литературе практически отсутствовало понятие "кредитоспособность". Такое положение объяснялось ограничением использования товарно-денежных отношений в течение длительного времени, а также тем, что для кредитных отношений, которые преимущественно развивались в форме прямого банковского кредита, были характерны не экономические, а административные методы управления, отличающиеся высокой степенью централизации права принятия окончательных решений. Это исключало необходимость оценки кредитоспособности заемщиков при решении вопросов о выдаче ссуд. Кроме того, структурные сдвиги в финансовом положении предприятий, вызванные чрезмерными темпами индустриализации, привели к тому, что большинство предприятий в конце 20-х годов оказались некредитоспособными. Длительное время кредитный механизм ориентировался на кредитоемкость предприятий, что отражало общий уровень развития кредитного механизма страны в целом. Происходящие в современной экономике изменения привлекли внимание к необходимости выяснения кредитоспособности предприятий.

Под кредитоспособностью банковских клиентов следует понимать такое финансово-хозяйственное состояние предприятия, которое дает уверенность в эффективном использовании заемных средств, способность и готовность заемщика вернуть кредит в соответствии с условиями договора. Изучение банками разнообразных факторов, которые могут повлечь за собой непогашение кредитов или, напротив, обеспечить их своевременный возврат, составляет содержание банковского анализа кредитоспособности.

При анализе кредитоспособности (credit analysis) банки должны решить следующие вопросы:

Способен ли заемщик выполнить свои обязательства в срок и Готов ли он их исполнить?

На первый вопрос дает ответ разбор финансово-хозяйственных сторон деятельности предприятий. Второй вопрос имеет юридический характер, а также он связан с личными качествами руководителей предприятий.Состав и содержание показателей вытекают из самого понятия кредитоспособности. Они должны отразить финансово-хозяйственное состояние предприятий с точки зрения эффективности размещения и использования заемных средств и всех средств вообще, а также оценить способность и готовность заемщика совершать платежи и погашать кредиты в заранее определенные сроки. Способность своевременно возвращать кредит оценивается путем анализа баланса предприятия на предмет ликвидности, эффективности использования кредита и оборотных средств, уровня рентабельности, а готовность определяется посредством изучения дееспособности заемщика, перспектив его развития, деловых качеств руководителей предприятий.

В связи с тем, что предприятия значительно различаются по характеру своей производственной и финансовой деятельности, создать единые универсальные и исчерпывающие методические указания по изучению кредитоспособности и расчету соответствующих показателей не представляется возможным. Это подтверждается практикой нашей страны. В современной международной практике также отсутствуют твердые правила на этот счет, так как учесть все многочисленные специфические особенности клиентов практически невозможно.Основная цель анализа кредитоспособности - определить способность и готовность заемщика вернуть запрашиваемую ссуду в соответствии с условиями кредитного договора. Банк должен в каждом случае определить степень риска, который он готов взять на себя, и размер кредита, который может быть предоставлен в данных обстоятельствах. Рассматривая кредитную заявку, служащие банка учитывают много факторов. На протяжении многих лет служащие банка, ответственные за выдачу ссуд исходили из следующих моментов:

Дееспособности Заемщика, репутации Заемщика, способности Заемщика получать доход, владения Заемщиком активами, состояния экономической конъюнктуры.

3. ИНФОРМАЦИОННОЕ ОБЕСПЕЧЕНИЕ

3.1. Внешние источники информации

Для получения такого рода данных банку, разумеется, потребуется информация, характеризующая финансовое состояние фирмы. Это обуславливает необходимость изучения финансовых отчетов, возможностей появления непредвиденных обстоятельств и положения со страхованием. Источниками информации о кредитоспособности Заемщика могут служить:

Переговоры с Заявителями, инспекция на месте, анализ финансовых отчетов, внешние источники.

Например, в мировой практике наиболее известный источник данных о кредитоспособности - фирма "Дан энд Брэдстрит", которая собирает информацию примерно о 3 млн. фирм США и Канады и предоставляет ее по подписке. Краткие сведения и оценки кредитоспособности каждой фирмы публикуются в общенациональных и региональных справочниках. Более детальная информация об отдельных фирмах сообщается в виде финансовых отчетов: наиболее распространенный из них - "Информация о деловом предприятии". Первый из 6 разделов отчета содержит сведения общего характера: наименование и адрес фирмы, код отрасли и предприятия, характер производства, форма собственности, суммарная оценка кредитоспособности (рейтинг), быстрота оплаты фирмой счетов, объем продаж, собственный капитал, число занятых, общее состояние и тенденции развития фирмы. Суммарная оценка кредитоспособности состоит из двух частей - двух букв (или цифры и буквы) и цифры. Первые два знака представляют собой оценку финансовой устойчивости фирмы, а последний - оценку ее кредитоспособности. Второй раздел отчета содержит сведения, полученные от поставщиков фирмы, относительно аккуратности в оплате счетов и о максимальном кредите, полученном в течение года. Третий раздел включает последний баланс и информацию о продажах и прибыльности фирмы (если таковая имеется). Четвертый раздел показывает обычный размер остатка на депозитном счете и платежи по ссудам. В пятом разделе содержаться данные о руководителях и владельцах фирмы. В последнем разделе подробно охарактеризованы род деятельности фирмы, ее клиентура и производственные мощности.

Иногда банки сверяют свою информацию с данными других банков, имевших отношения с подателем кредитной заявки. Они могут также проверить данные у различных поставщиков и покупателей данной фирмы. Поставщики могут снабдить информацией об оплате ею счетов, предоставленных скидках, максимальной и минимальной сумме коммерческого кредита, необоснованных претензиях и удержаниях со стороны интересующей банк фирмы. Контакты с покупателями фирмы позволяют получить информацию о качестве ее продукции, надежности обслуживания и количестве рекламаций на ее товары. Такая сверка информации с контрагентами фирмы и другими банками позволяет также выявить репутацию и возможности как самой фирмы, обратившейся за кредитом, так и ее руководящих работников.

Еще одним источником сведений является Служба взаимного обмена кредитной информацией при национальной ассоциации управления кредитом - организация, снабжающая своих членов сведениями о кредитах, полученных фирмой у поставщиков по всей стране. Члены организации получают ответ на вопрос: как аккуратно платит фирма? Однако информация содержит только факты, при этом в ней отсутствует анализ, объяснения и какие-либо рекомендации.

Другими источниками информации о фирмах, особенно крупных, служат коммерческие журналы, газеты, справочники, государственная отчетность и т.д. Некоторые банки обращаются даже к конкурентам данной фирмы. Такую информацию следует использовать крайне осторожно, но она может оказаться весьма полезной.

3.2. Источники сведений, необходимых для расчета показателей кредитоспособности

Первым источником информации для оценки кредитоспособности хозяйственной организации должен служить ее баланс с объяснительной запиской к нему. Анализ баланса позволяет определить, какими средствами располагает предприятие и какой по величине кредит эти средства обеспечивают.

Однако для обоснованного и всестороннего заключения о кредитоспособности клиентов банка балансовых сведений недостаточно. Это вытекает из состава показателей. Анализ баланса дает лишь общее суждение о кредитоспособности, в то время как для выводов о степени кредитоспособности необходимо рассчитать и качественные показатели, оценивающие перспективы развития предприятий, их жизнеспособность. Поэтому в качестве источника сведений, необходимых для расчета показателей кредитоспособности, следует использовать: данные оперативного учета, техпромфинплан, сведения, накапливаемые в банках, сведения статистических органов, данные анкет клиентов, информацию поставщиков, результаты обработки данных обследований по специальным программам, сведения специализированных бюро по оценке кредитоспособности хозяйственных организаций.

4. ОЦЕНКА КРЕДИТОСПОСОБНОСТИ ПРЕДПРИЯТИЙ, ИСПОЛЬЗУЕМАЯ РОССИЙСКИМИ БАНКАМИ

Данная методика оценки целесообразности предоставления банковского кредита, принятая почти во всех коммерческих банках России, занимающихся кредитованием предприятий и организаций, разработана для определения банками платежеспособности предприятий, наделяемых заемными средствами, оценки допустимых размеров кредитов и сроков их погашения.

Для начала рассматриваются документы Заемщика. Основная цель анализа документов на получение кредита - определить способность и готовность заемщика вернуть требуемую ссуду в установленный срок и в полном объеме.

4.1. Анализ данных о заемщике

Заемщик представляет в банк следующие документы:

Юридические документы:

регистрационные документы: устав организации; учредительный договор; решение (свидетельство) о регистрации (нотариально заверенные копии);

карточка образцов подписей и печати, заверенная нотариаль-но(первый экземпляр);

документ о назначении на должность лица, имеющего право действовать от имени организации при ведении переговоров и подписании договоров, или соответствующая доверенность (нотариально заверенная копия);

справка о паспортных данных, прописке и местожительстве руководителя и главного бухгалтера организации-заемщика.

Бухгалтерскую отчетность в полном объеме, заверенную налоговой инспекцией, по состоянию на две последние отчетные даты, с расшифровками следующих статей баланса (на последнюю отчетную дату): основные средства, производственные запасы, готовая продукция, товары, прочие запасы и затраты, дебиторы и кредиторы (по наиболее крупным суммам);

Копии выписок из расчетного и валютных счетов на месячные даты и по крупнейшим поступлениям за последние три месяца.

Справку о полученных кредитах с приложением копий кредитных договоров по состоянию на дату поступления запроса на кредит.

Письмо-ходатайство о предоставлении кредита (на бланке организации с исходящим номером) с краткой информацией об организации и ее деятельности, основных партнерах и перспективах развития.

Регистрационные документы подтверждают состоятельность заемщика как юридического лица. Принципиальным моментом является определение прав лица, ведущего переговоры и подписывающего кредитный договор с банком, на совершение действий от имени организации. Эти права устанавливаются на основании соответствующего положения устава Заемщика и документа о назначении на должность согласно процедуре, изложенной в уставе. Бухгалтерская отчетность дает возможность проанализировать финансовое состояние Заемщика на конкретную дату.

4.2. Анализ бухгалтерского баланса

Важнейшей информационной базой анализа является бухгалтерский баланс. При работе с активом баланса необходимо обратить внимание на следующее: в случае оформления залога основных средств (зданий, оборудования и др.), производственных запасов, готовой продукции, товаров, прочих запасов и затрат право собственности залогодателя на указанные ценности должно подтверждаться включением их стоимости в состав соответствующих балансовых статей. Остаток средств на расчетном счете должен соответствовать данным банковской выписки на отчетную дату. При анализе дебиторской задолженности необходимо обратить внимание на сроки ее погашения, поскольку поступление долгов может стать для Заемщика одним из источников возврата испрашиваемого кредита.

При рассмотрении пассивной части баланса самое пристальное внимание должно быть уделено изучению разделов, в которых отражаются кредиты и прочие заемные средства: необходимо потребовать кредитные договора по тем ссудам, задолженность по которым отражена в балансе и не погашена на дату запроса о кредите, и убедиться, что она не является просроченной.

Наличие просроченной задолженности по кредитам других банков является негативным фактором и свидетельствует о явных просчетах и срывах в деятельности Заемщика, которые, возможно, планируется временно компенсировать при помощи кредита. Если задолженность не является просроченной, необходимо по возможности сделать так, чтобы срок погашения данного кредита наступал раньше сроков погашения других кредитов. Кроме того, необходимо проконтролировать, чтобы предлагаемый в качестве обеспечения залог по испрашиваемому кредиту не был заложен другому банку.

При оценке состояния кредиторской задолженности необходимо убедиться, что Заемщик в состоянии вовремя расплатиться с теми, чьими средствами в том или ином виде пользуется: в виде товаров или услуг, авансов и т.д. В данном разделе отражаются также средства, полученные Заемщиком от партнеров по договорам займов: эти договора должны быть рассмотрены аналогично кредитным договорам Заемщика с банками.

В том случае, если дата поступления запроса на кредит не совпадает с датой составления финансовой отчетности, фактическая задолженность Заемщика по банковским кредитам, как правило, отличается от отраженной в последнем балансе. Для точного определения задолженности требуется справка обо всех непогашенных на момент запроса банковских кредитах с приложением копии кредитных договоров.

Важным позитивным фактором является имеющийся опыт кредитования данного Заемщика банком, на основании которого можно судить о перспективах погашения запрашиваемого в настоящий момент кредита. В том случае, если запрашиваемый кредит является очередным в ряде предыдущих, своевременно погашенных кредитов, то при подаче заявки данным Заемщиком он может не представлять в банк свои юридические документы, но обязательно уведомить банк обо всех внесенных в них изменениях.

4.3. Ограничения при данном методе анализа

Вместе с тем данная методика не всегда приемлема для банка в качестве основы для решения о предоставлении кредитных ресурсов предприятию по целому ряду причин. Для подтверждения этих слов представляется рецензия на данную методику, написанная начальником Управления проектного финансирования АКБ "Инкомбанк" г-ном А.Л. Смирновым:

"Разработанная Методика отражает сложившиеся подходы к кредитованию и специфику работы Управления кредитования и кредитных служб филиалов банка. Представляется, что методику после ее доработки (предложения и замечания Управления проектного финансирования и гарантий по иностранным инвестициям могут быть представлены в рабочем порядке) целесообразно использовать в практической работе кредитных подразделений банка по следующим основным направлениям:

для учета при принятии решений по кредитным заявкам наряду с проработкой собственно сделки и возможностей возврата кредита;

для текущей оценки качества и структуры имеющегося кредитного портфеля банка, в том числе для решения вопросов о целесообразности принятия мер кредитного воздействия по отношению к Заемщику и создания необходимых резервов под сомнительную задолженность (ряд параметров должен быть скорректирован с учетом специфики инвестиционного финансирования)".

Вместе с тем, по мнению г-на Смирнова, Методика не может быть использована для принятия решений о целесообразности кредитования и условиях участия банка в реализации инвестиционных проектов (в качестве кредитора, участника банковского консорциума, гаранта и т.д.) по следующим причинам:

Финансовое положение Заемщика в большинстве случаев не является определяющим фактором при оценке инвестиционных проектов. Как известно, наряду с номинальным получателем кредитных ресурсов в число основных участников инвестиционных проектов, определяющих успех реализации последних, входят: спонсор (организатор) проекта, подрядчики, поставщики оборудования, эксплуатирующая организация (оператор), поставщики сырья и материалов, покупатели продукции и целый ряд других участников. Более того, по ряду схем официальным Заемщиком является специальная, вновь созданная структура, заведомо имеющая "нулевой баланс" и отсутствие каких-либо оборотов по счетам.

В соответствии с международной практикой началу финансирования инвестиционных проектов обязательно предшествует подготовка квалифицированного ТЭО проекта, его техническая и финансовая экспертиза с использованием международной методики, с обязательным анализом движения потоков наличности при различных, в том числе заведомо "пессимистических", сценариях реализации проекта (предложенная Методика этого не предусматривает).

Для иностранного кредитора (инвестора) определяющее значение имеют такие факторы, как: юридический и организационно-правовой статус Заемщика, наличие приемлемых гарантий (от признанных российских банков, правительства и др.), наличие необходимых заключений международных аудиторов, благоприятные результаты анализа движения потоков наличности и финансовой устойчивости проекта, а не банковский кредитный рейтинг потенциального Заемщика, как предлагает данная Методика. Для признания банка в международных банковских кругах и повышения его рейтинга необходимо внедрять в практику общепризнанные международные стандарты (прежде всего UNIDO - COMFAR), а не сертифицированные Методики, даже хорошо продуманные.

4.4 . Из предложенной Методики выпадает целый ряд важных показателей, таких как: "кредитная история" Заемщика, репутация и квалификация руководителей Заемщика, "арбитражная" история Заемщика, наличие и результаты аудиторских проверок и др.

Но вместе с тем данная методика существует и довольно широко используется Российскими коммерческими банками.

5. ПОКАЗАТЕЛИ КРЕДИТОСПОСОБНОСТИ, ИСПОЛЬЗУЕМЫЕ ЗАРУБЕЖНЫМИ КОММЕРЧЕСКИМИ БАНКАМИ

Банки развитых капиталистических стран применяют сложную систему большого количества показателей для оценки кредитоспособности клиентов. Эта система дифференцирована в зависимости от характера Заемщика (фирма, частное лицо, вид деятельности), а также может основываться как на сальдовых, так и на оборотных показателях отчетности клиентов.

5.1. Показатели кредитоспособности, используемые Американскими банками

Так, ряд американских экономистов описывает систему оценки кредитоспособности, построенную на сальдовых показателях отчетности. Американские банки используют четыре группы основных показателей:

Показатели ликвидности фирмы, показатели оборачиваемости капитала, показатели привлечения средств, показатели прибыльности.

К первой группе относятся коэффициент ликвидности (Кл) и коэффициент покрытия (Кпокр).

Коэффициент ликвидности Кл - соотношение наиболее ликвидных средств и долгосрочных долговых обязательств. Ликвидные средства складываются из денежных средств и дебиторской задолженности краткосрочного характера. Долговые обязательства состоят из задолженности по ссудам краткосрочного характера, по векселям, неоплаченным требованиям и прочим краткосрочным обязательствам. Кл прогнозирует способность Заемщика оперативно и в срок погасить долг банку на основании оценки структуры оборотного капитала. Чем выше Кл тем выше кредитоспособность.

Коэффициент покрытия Кпокр - соотношение оборотного капитала и краткосрочных долговых обязательств. Кпокр показывает предел кредитования и достаточность всех видов средств клиента для погашения долга. Если Кпокр менее 1, то границы кредитования нарушены, и Заемщику больше нельзя предоставлять кредит: он является некредитоспособным.

Показатели оборачиваемости капитала, относящиеся ко второй группе, отражают качество оборотных активов и могут использоваться для оценки роста Кпокр. Например, при увеличении значения этого коэффициента за счет роста запасов и одновременном замедлении их оборачиваемости нельзя делать вывод о повышении кредитоспособности Заемщика.

Коэффициенты привлечения (Кпривл ) образует третью группу оценочных показателей. Они рассчитываются как отношение всех долговых обязательств к общей сумме активов или к основному капиталу; показывают зависимость фирмы от заемных средств. Чем выше коэффициент привлечения, тем хуже кредитоспособность Заемщика.

С третьей группой показателей тесно связаны показатели четвертой группы, характеризующие прибыльность фирмы. К ним относятся: доля прибыли в доходах, норма прибыли на активы, норма прибыли на акцию. Если растет зависимость фирмы от заемных средств, то снижение кредитоспособности, оцениваемой на основе Кпривл, может компенсироваться ростом прибыльности.

5.2.Оценка кредитоспособности Французскими коммерческими банками

Оценка кредитоспособности клиентов Французскими коммерческими банками включает 3 блока:

оценку предприятия и анализ его баланса, а также другой отчетности;

оценку кредитоспособности клиентов на основе методик, принятых отдельными коммерческими банками;

использование данных картотеки Банка Франции для оценки кредитоспособности.

При оценке предприятия банк интересуется следующими вопросами:

характером деятельности предприятия и длительностью его функционирования;

факторами производства:

трудовыми ресурсами руководителей, управленцев и персонала - образованием, компетентностью и возрастом руководителя, наличием у него преемников, частотой передвижения управленцев по рабочим местам, структурой персонала, показателями простоя, соотношением оплаты труда и добавленной стоимости, которое должно быть в пределах 70 %;

производственными ресурсами - соотношением амортизации и амортизируемых средств, уровнем инвестиций;

финансовыми ресурсами;

экономической средой - на какой стадии жизненного цикла находится выпускаемая продукция, является ли предприятие монопольным производителем, каковы условия конкуренции, стадии развития рынка основной продукции предприятия, коммерческой политикой фирмы, степенью освоения приемов и способов маркетинга.

В ходе анализа в активе баланса выделяются три составные части:

иммобилизованные активы, оборотные средства (запасы, дебиторы, прочие) и денежная наличность (касса, деньги на счете в банке, ценные бумаги).

Пассив баланса делится на следующие составные части:

постоянные ресурсы, кредиторскую задолженность, денежную наличность (учет векселей и др.).

На основе полученных результатов деятельности определяются следующие показатели (см. табл. 1):

| Показатель | Формула | Метод определения |

| Выручка от реализации (В) | ||

| Валовой коммерческий доход (ВД) | ВД = В - Стмц и ги | Выручка от реализации минус стоимость приобретенных товарно-материальных ценностей и готовых изделий |

| Добавленная стоимость (ДС) | ДС = ВД - Рэ | ВД минус эксплуатационные расходы (административные, на субподрядчиков) |

| Валовой эксплуатационный доход (ВЭД) | ВЗД = ДС - Рзп -Нзп - Ротп | ДС минус расходы на зарплату, минус налоги на зарплату, минус оплата отпусков |

| Валовой эксплуатационный результат (ВЭР) | ВЭР = ВЗД - Кр% + Двлж - Отчриск | ВЭД минус уплата процентов за кредит плюс доход от вложения средств в другие предприятия и минус отчисления в фонд риска |

| Прибыль, которая может быть использована для самофинансирования (СФ) | СФ = ВЭР - Праб - Нпр | ВЭР минус прибыль, распределяемая между работниками предприятия, и минус налоги на прибыль |

| Чистая прибыль (П) | П = СФ + Дслуч - Рслуч - Анедв | СФ плюс или минус случайные доходы (расходы) минус амортизация недвижимости |

Баланс и другие формы отчетности используются, во-первых, для оценки соотношения сальдовых показателей и, во-вторых, для расчета коэффициентов кредитоспособности на основе оборотных показателей. Предметом анализа являются такие пропорции, как соотношение долгосрочной задолженности и собственных средств, соотношение стабильных собственных ресурсов и суммы активов, динамика затрат и убытков по сравнению с темпами роста производства и т.д. Данные отчетности фирмы сопоставляются с данными сводного баланса, который составляется на основе баланса однородных предприятий. Одним из основных направлений анализа данных баланса является определение банковского риска.

Показатели состояния денежной наличности оцениваются с учетом уровня развития предприятия, его рентабельности и потребности в оборотных средствах. Последнее изучается на основании показателей скорости оборота остатков сырья и готовой продукции на складе, а также сроков расчетов с поставщиками.

В качестве одного из вариантов частной методики оценки кредитоспособности клиента коммерческим банком можно привести методику Credit Line. Эта методика представляет собой систему оценки, построенную на 5 коэффициентах:

K1 = ВЭД / ДС;

K2 = Финансовые расходы / ДС;

K3 = Капиталовложения за год / ДС;

K4 = Долгосрочные обязательства / ДС;

K5 = Чистое сальдо наличности / Оборот.

Каждый из показателей оценивается в пределах четырех баллов и определяется общий итог в баллах. Сумма баллов определяет уровень кредитоспособности клиента.

Учитываются также и данные картотеки банка Франции. Эта картотека имеет четыре раздела. В первом предприятия разделяются на 10 групп в зависимости от размера актива баланса и каждой группе присваиваются литеры от А до К. Второй раздел является разделом кредитной котировки, выражающий доверие, которое может быть допущено в отношении предприятий. Эта котировка основывается на изучении финансовой ситуации и рентабельности, а также на оценке руководителей, держателей капиталов и предприятий, с которыми клиент имеет тесные коммерческие связи. Кредитная котировка делит предприятия на 7 групп, которым присваиваются шифры от 0 до 6.

Третий раздел классифицирует предприятия по их платежеспособности. Банк Франции фиксирует все случаи неплатежей и в зависимости от этого разделяет клиентов коммерческих банков на три группы, которым присваиваются шифры 7, 8 или 9. Шифр 7 означает пунктуальность в платежах, отсутствие реальных трудностей в денежных средствах в течение года. Шифр 8 дается при временных затруднениях, связанных с наличием денежных средств, которые не ставят под серьезную угрозу платежеспособность предприятия. Шифр 9 означает, что платежеспособность предприятия сильно скомпрометирована.

Четвертый раздел картотеки делит всех клиентов на две группы: предприятия, векселя и ценные бумаги которых могут быть переучтены, и предприятия, векселя и ценные бумаги которых не могут быть переучтены в Банке Франции.

6. МЕТОДИКА ОПРЕДЕЛЕНИЯ КЛАССА КРЕДИТОСПОСОБНОСТИ ЗАЕМЩИКА

В основе определения класса кредитоспособности Заемщика лежит критериальный уровень показателей и их рейтинг.

Коэффициенты и показатели на уровне средних величин являются основанием для отнесения Заемщика ко 2 классу, выше средних - к 1 и ниже средних - к 3. В качестве примера можно привести следующую модель шкалы для государственных и акционерных предприятий (Табл. 2).

|

Наименование отрасли |

1 класс |

2 класс |

3 класс |

1 класс |

2 класс |

3 класс |

1 класс |

2 класс |

3 класс |

|

П/п отрасли 1 |

Более 0.6 |

0.6- 0.4 |

Менее 0.4 |

Более 1.5 |

1.5- 1.3 |

1.3- 1.0 |

Более 50% |

50- 30% |

Менее 30% |

|

П/п отрасли 2 |

Более 0.4 |

0.4- 0.25 |

Менее 0.25 |

Более 2.0 |

2.0- 1.5 |

1.5- 1.0 |

Более 35% |

35- 25% |

Менее 25% |

|

П/п отрасли 3 |

Более 0.45 |

0.45- 0.3 |

Менее 0.3 |

Более 1.8 |

1.8- 1.3 |

1.3- 1.0 |

Более 60% |

60- 45% |

Менее 45% |

Рейтинг (значимость) показателя в системе определяется экономистом индивидуально для каждого Заемщика в зависимости от политики данного коммерческого банка, особенностей клиента, ликвидности его баланса, положения на ссудном рынке. Например, высокая доля краткосрочных ресурсов, наличие просроченной задолженности по ссудам и неплатежей поставщикам повышают роль коэффициента ликвидности, который оценивает способность предприятия к оперативному высвобождению денежных средств. Втягивание ресурсов банка в кредитование постоянных запасов, занижение размера собственных средств - все это повышает рейтинг показателя обеспеченности собственными средствами. Нарушение экономических границ кредита, "закредитованность" клиентов выдвигает на первое место уровень коэффициента покрытия при оценке кредитоспособности.

Общая оценка кредитоспособности дается в баллах. Баллы представляют собой сумму произведений рейтинга каждого показателя на класс кредитоспособности:

Б = Реi x Клi, где Б - сумма баллов, Реi - рейтинг i-го показателя, Клi - класс i-го показателя.

По сумме баллов предприятию присваивается класс кредитоспособности (I, II, III) . I класс присваивается при 100-150 баллах, II класс - при 151-250 баллах и III класс - при 251-300 баллах. Предприятие наиболее кредитоспособно, если ему присвоили класс I.

Пример определения суммы баллов приводится в таблице 3.

| Вариант | 1 | 2 | 3 | 4 | 5 | 6 | ||||||||

| П о к а з а т е л и |

Р п |

К л а с с |

Б а л л ы |

К л а с с |

Б а л л ы |

К л а с с |

Б а л л ы |

К л а с с |

Б а л л ы |

К л а с с |

Б а л л ы |

Р п |

К л а с с |

Б а л л ы |

| Кл | 40 | 1 | 40 | 2 | 80 | 3 | 120 | 3 | 120 | 1 | 40 | 20 | 3 | 60 |

| Кп | 30 | 1 | 30 | 2 | 60 | 3 | 90 | 3 | 90 | 2 | 60 | 10 | 2 | 30 |

| Псс | 30 | 1 | 30 | 2 | 60 | 3 | 90 | 2 | 60 | 3 | 90 | 70 | 2 | 140 |

| Итого | 100 | 200 | 300 | 270 | 190 | 230 | ||||||||

| Класс | I | II | III | III | II | II |

При коэффициентах и показателях, все значения которых соответствуют I классу, количество баллов равно 100, II классу - 200 и III классу - 300 (варианты I,II,III). Поэтому предлагается, чтобы при промежуточной величине баллов, близкой к 100 (т.е. 100-150 баллов), присваивался I класс, близкой к 200 (т.е. 151-250 баллов) - II класс и близкой к 300 (т.е. 251-300) - III класс.

В 4-ом варианте фактическое значение Кл и Кпокр позволяет присвоить 3 класс, а Псс - 2 класс. В итоге Заемщик имеет 270 баллов, что соответствует III классу.

Изменение рейтинга показателей при сохранении классности каждого из них может привести к изменению общего класса кредитоспособности. Например, в 4-м и 6-м вариантах Кл, Кпокр и Псс имеют одинаковый класс, но рейтинг присвоен разный. В результате при 4-м варианте Заемщик имеет III класс, а при 6-м - II.

Наиболее кредитоспособным в примере является предприятие, соответствующее первому варианту (сумма баллов равна 100 - I класс кредитоспособности).

При оценке кредитоспособности клиента коммерческого банка рекомендуется использовать не только основные, но и дополнительные показатели. В их числе могут быть показатели, характеризующие оборачиваемость запасов или средств в расчетах, долю ликвидных активов в общей сумме оборотных средств или соотношение ликвидных активов I класса и задолженности, уровень неплатежей за истекший период, эффективность производственного потенциала, доходность и прибыльность партнеров (например, кредитоспособность заказчика), среднюю продолжительность строительства, равномерность распределения дохода.

Одинаковый уровень показателей и сумма баллов достигаются влиянием разных факторов. Так, увеличение общего размера ликвидных средств за счет нормируемых активов далеко не всегда создает прочную гарантию возврата ссуд. Рост остатков годовой продукции, не имеющей широкого потребителя или связанной с транспортными затруднениями, не гарантирует своевременного возврата ссуды. Рост Кл и Кп может объясняться сокращением долговых обязательств. Заключение о кредитоспособности клиента будет зависеть от причины этого сокращения. Если, например, задолженность по краткосрочным ссудам уменьшилась из-за срыва поставок сырья, то нельзя рост коэффициента оценивать как укрепление финансового положение клиента. Анализ факторов, изменивших уровень соответствующих коэффициентов и показателей, должен являться обязательным элементом оценки кредитоспособности клиента коммерческого банка. В качестве основных направлений этого анализа можно выделить:

Анализ влияния ликвидных средств в целом и их элементов на основании коэффициентов ликвидности и покрытия;

Оценку изменения коэффициента покрытия под влиянием нормируемых активов;

Изучение изменения структуры долговых обязательств и ее воздействия на коэффициенты ликвидности и покрытия;

· Анализ факторов, определивших рост или снижение показателя обеспеченности собственными средствами;

Оценку показателя обеспеченности собственными средствами с позиции достаточности собственных средств клиента;

Анализ факторов изменения уровня коэффициентов и показателей кредитоспособности позволяет более точно определить класс кредитоспособности, а также выработать условия по данному классу.

улучшении коэффициента ликвидности только за счет роста дебиторской задолженности или остатков готовой продукции;

повышении коэффициента покрытия за счет роста остатков готовой продукции, не обеспеченной договорами на сбыт, или труднореализуемых остатков сырья и незавершенного производства;

ухудшении структуры ликвидных средств;

фактическом наличии собственных оборотных средств в размере менее постоянной минимальной потребности в них;

росте показателя обеспеченности собственными средствами малых производственных структур за счет фондов, связанных с рисковой деятельностью предприятия;

улучшении показателя обеспеченности производственной деятельности договорами за счет заключения договоров с некредитоспособными покупателями и поставщиками;

сокращение долговых обязательств банку в связи с не поставками кредитуемого сырья.

7. ПОКАЗАТЕЛИ ПЛАТЕЖЕСПОСОБНОСТИ, ИСПОЛЬЗУЕМЫЕ РОССИЙСКИМИ БАНКАМИ

Банки должны получить ответ на вопрос о платежеспособности предприятия, т.е. о готовности возвращать заемные средства в срок. За счет чего предприятие будет возвращать долги, в том числе кредит, если оно получит этот кредит в банке?

Средства для погашения долгов - это, прежде всего, деньги на счетах предприятия. Потенциальным средством для погашения долгов является дебиторская задолженность, которая при нормальном кругообороте средств должна превратиться в денежную наличность. Средством для погашения долгов могут также служить имеющиеся у предприятия запасы товарно-материальных ценностей. При их реализации предприятие получит денежные средства. Иными словами, теоретически погашение задолженности обеспечивается всеми оборотными средствами предприятия. Точно также теоретически можно было бы предположить, что если у предприятия оборотные средства превышают сумму задолженности, то оно готово к погашению долгов, то есть оно платежеспособно. Однако если предприятие действительно направит все оборотные средства на погашение долгов, то в тот же момент прекратится его производственная деятельность, так как из средств производства у него останутся только основные средства, а денег на приобретение материальных оборотных средств нет - они полностью ушли на выплату задолженности.

Платежеспособность - это готовность предприятия погасить долги в случае одновременного предъявления требования о платежах со стороны всех кредиторов предприятия. Ясно, что речь идет лишь о краткосрочных заемных средствах - по долгосрочным займам срок возврата известен заранее и не относится к данному периоду.

Платежеспособность - это наличие у предприятия средств, достаточных для уплаты долгов по всем краткосрочным обязательствам и одновременно бесперебойного осуществления процесса производства и реализации продукции. Показатель, характеризующий уровень платежеспособности, это отношение ликвидных оборотных средств к сумме краткосрочной задолженности. Ликвидные оборотные средства включают данные 2 и 3 разделов актива баланса предприятия за вычетом расходов будущих периодов и прочих активов, так как средства по этим двум статьям не могут быть превращены в деньги для погашения долгов.

Выше было отмечено, что числитель данного показателя должен значительно превышать знаменатель. Соответственно, уровень показателя платежеспособности должен быть значительно выше единицы. Эта качественная оценка уровня показателя платежеспособности на каждом предприятии должна быть измерена количественно. В финансовой теории существуют примерные нормативы для этого показателя, который называется общий коэффициент покрытия. В 1990-91 гг. считалось, что он не должен быть ниже 2-2,5. В настоящее время в условиях нестабильности в экономике его минимальная величина оценивается выше 3-4.

Однако именно нестабильность делает невозможным какое-либо нормирование этого показателя вообще. Он должен оцениваться для каждого конкретного предприятия по его балансовым данным. Для такой оценки надо определить, сколько оборотных средств должно остаться в распоряжении предприятия после погашения текущих долговых обязательств на такие нужды, как бесперебойное ведение производственного процесса, погашение долгосрочных обязательств и т.п. Кроме того, следует учесть, что при определении общего коэффициента покрытия необходимо принимать в расчет источника погашения краткосрочных обязательств всю дебиторскую задолженность. Но среди дебиторов есть и неплатежеспособные покупатели и заказчики, которые по разным причинам не оплатят продукцию данного предприятия. Все эти обстоятельства и определяют то, насколько должен быть выше единицы показатель общего коэффициента покрытия.

Если формализовать сказанное, то общий коэффициент покрытия будет равен:

К = (Кр+Мп+Дб) / Кр = 1 + (Мп+ Дб) / Кр, (1)

где К - общий коэффициент покрытия; Мп - материальные ресурсы, необходимые для бесперебойного ведения производственного процесса; Дб - безнадежная дебиторская задолженность; Кр - величина краткосрочной задолженности всех видов.

8. ПОКАЗАТЕЛИ, НЕОБХОДИМЫЕ ДЛЯ ПАРТНЕРОВ ПРЕДПРИЯТИЯ ПО ДОГОВОРНЫМ ОТНОШЕНИЯМ

Партнеров по договорным отношениям, так же, как и банки, интересует платежеспособность предприятия. Но договорные отношения шире, чем отношения с банками. Партнерам важна не только способность предприятия возвращать заемные средства, но и его финансовая устойчивость, то есть финансовая независимость предприятия, способность маневрировать собственными средствами, достаточная финансовая обеспеченность бесперебойного процесса деятельности.

При возникновении договорных отношений между предприятиями у них появляется обоюдный интерес к финансовой устойчивости друг друга как критерию надежности партнера. Показатели финансовой устойчивости характеризуют состояние и структуру активов предприятий и их обеспеченность источниками покрытия (пассивами). Их можно разделить на две группы: показатели, определяющие состояние оборотных средств, и показатели, определяющие состояние основных средств.

Состояние оборотных средств отражается в следующих показателях: обеспеченность материальных запасов собственными оборотными средствами, коэффициент маневренности собственных средств.

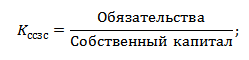

Состояние основных средств измеряется: индексом постоянного актива, коэффициентом долгосрочного привлечения заемных средств, коэффициентом накопления износа, коэффициентом реальной стоимости имущества. Кроме того, еще один показатель отражает степень финансовой независимости предприятия в целом: коэффициент соотношения заемных и собственных средств. Несмотря на большое количество измерителей, все они могут быть систематизированы.

Обеспеченность материальных запасов собственными оборотными средствами - это частное от деления собственных оборотных средств на величину материальных запасов, то есть показатель того, в какой мере материальные запасы покрыты собственными оборотными средствами. Уровень показателя оценивается, прежде всего, в зависимости от состояния материальных запасов. Если их величина значительно выше обоснованной потребности, то собственные оборотные средства могут покрыть лишь часть материальных запасов, то есть показатель будет меньше единицы. Наоборот, при недостаточности у предприятия материальных запасов для бесперебойного осуществления производственной деятельности, показатель может быть выше единицы, но это не будет признаком хорошего финансового состояния предприятия.

Коэффициент маневренности собственных средств показывает, насколько мобильны собственные источники средств предприятия, и рассчитывается делением собственных оборотных средств на все источники собственных средств предприятия. Зависит от характера деятельности предприятия: в фондоемких производствах его нормальный уровень должен быть ниже, чем в материалоемких.

В числителе обоих показателей - собственные оборотные средства, поэтому в целом улучшение состояния оборотных средств зависит от опережающего роста суммы собственных оборотных средств по сравнению с ростом материальных запасов и источников собственных средств.

Оценка финансовой устойчивости предприятия была бы односторонней, если бы ее единственным критерием была мобильность собственных средств. Не меньшее значение имеет финансовая оценка производственного потенциала предприятия, то есть состояния его основных средств.

Индекс постоянного актива - коэффициент отношения основных средств и внеоборотных активов к собственным средствам или доля основных средств и внеоборотных активов в источниках собственных средств. Если предприятие не пользуется долгосрочными кредитами и займами, то сложение коэффициента маневренности собственных средств и индекса постоянного актива всегда даст единицу. Собственными источниками покрываются либо основные, либо оборотные средства предприятия, поэтому сумма основных средств, внеоборотных активов и собственных оборотных средств при отсутствии в составе источников долгосрочных заемных средств равна величине собственных средств. В этих условиях увеличение коэффициента маневренности возможно лишь за счет снижения индекса постоянного актива, и наоборот.

Такая ситуация существует на практике, если предприятие не пользуется долгосрочными кредитами и займами для капитальных вложений. Как только в составе источников средств появляются долгосрочные заемные средства, ситуация меняется: можно достигать увеличения обоих коэффициентов.

В этом случае сумма коэффициента маневренности собственных средств и индекса постоянного актива равна:

Км + Кп = 1+ (Дк / Cc),

где Дк - сумма долгосрочного кредита; Cc - собственные источники средств предприятия.

Соотношение (Дк / Сс) в пределах которого растет коэффициент маневренности без снижения индекса постоянного актива - это тоже измеритель финансовой устойчивости в части оценки основных средств. Он называется коэффициентом долгосрочного привлечения заемных средств. Его значение состоит не только в том, что он увеличивает коэффициент маневренности собственных средств. Кроме того, он оценивает, насколько интенсивно предприятие использует заемные средства для обновления и расширения производства.

Интенсивность формирования другого источника средств на капитальные вложения определяется еще одним показателем финансовой устойчивости - коэффициентом накопления износа. Этот коэффициент рассчитывается как соотношение начисленной суммы износа к первоначальной балансовой стоимости основных фондов. Он измеряет, в какой степени замена и обновление основных средств профинансированы за счет износа.

Очень важным показателем финансовой устойчивости является коэффициент реальной стоимости имущества. Он определяет, какую долю в стоимости имущества составляют средства производства. Наиболее интересен этот коэффициент для предприятий, производящих продукцию. Коэффициент рассчитывается делением суммарной величины основных средств, производственных запасов, незавершенного производства и малоценных и быстроизнашивающихся предметов на стоимость активов предприятия. По существу, этот коэффициент определяет уровень производственного потенциала предприятия, обеспеченность производственного процесса средствами производства.

Коэффициент соотношения заемных и собственных средств, как следует из названия - результат деления величины заемных средств на величину собственных. Коэффициент отражает степень зависимости предприятия от заемных средств. Он показывает, каких средств у предприятия больше - заемных или собственных. Чем больше коэффициент превышает единицу, тем больше зависимость предприятия от заемных средств. Допустимый уровень зависимости определяется условиями работы каждого предприятия и, в первую очередь, скоростью оборота оборотных средств. Его расчет по состоянию на какую-либо дату недостаточен для оценки финансового состояния предприятия. Дополнительно к расчету коэффициента необходимо определить скорость оборота материальных оборотных средств и дебиторской задолженности за анализируемый период. Если дебиторская задолженность оборачивается быстрее материальных оборотных средств, это означает довольно высокую интенсивность поступления денежных средств на счета предприятия, то есть в итоге - увеличение собственных средств предприятия. Поэтому при высокой скорости оборачиваемости материальных оборотных средств и еще более высокой скорости оборачиваемости дебиторской задолженности коэффициент соотношения заемных и собственных средств может значительно превышать единицу.

Кроме того, при оценке нормального для предприятия уровня этого коэффициента надо сопоставить его с рассмотренным выше коэффициентом обеспеченности запасов собственными оборотными средствами. Если последний высок, то есть материальные запасы покрыты в основном собственными источниками, то заемные средства покрывают главным образом дебиторскую задолженность. Условием уменьшения заемных средств в этом случае является возврат предприятию дебиторской задолженности.

В то же время коэффициент обеспеченности, как правило, невысок на предприятиях, где, даже при одинаковом соотношении заемных и собственных средств в структуре имущества, большой удельный вес занимают материальные средства - не самая мобильная часть имущества.

Стоимость услуг по оценке предприятия зависят от ряда обстоятельств. Если Вам необходимо точно определить стоимость услуг по оценке предприятия мы рекомендуем Вам заполнить и прислать ее нам по электронной почте E-mail: ocenka@сайт.

Если Вы хотите оценить свой бизнес или предприятие - обратитесь к нам, используя Звоните прямо сейчас! С нами работать выгодно и удобно! Надеемся увидеть Вас в числе

1.Анализ финансового состояния хозяйствующего субъекта.

1.1.Финансовая устойчивость как отражение финансового состояния предприятия на современном этапе развития рыночной экономики

Финансовое состояние предприятия является комплексным понятием, которое зависит от многих факторов и характеризуется составом и размещением средств, структурой их источников (обеспеченность финансовыми ресурсами, необходимыми для нормального функционирования предприятия), скоростью оборота капитала, способностью предприятия погашать свои обязательства в срок и в полном объеме (финансовые отношения с другими юридическими и физическими лицами), а также другими факторами. Следовательно, под финансовым состоянием понимается способность предприятия финансировать свою деятельность. Это важнейшая характеристика его деловой активности и надежности.

Финансовое состояние может быть устойчивым, неустойчивым и кризисным. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе свидетельствует о его хорошем финансовом состоянии. То есть, залогом выживаемости и основой стабильного положения предприятия служит его устойчивость. Устойчивое финансовое положение предприятия не является подарком судьбы или счастливым случаем истории. Это – результат умелого, просчитанного управления всей совокупностью производственных и хозяйственных факторов, определяющих результаты деятельности предприятия. Следовательно, на устойчивость влияют различные причины - и внутренние, и внешние:

Производство и выпуск дешевой, пользующейся спросом продукции;

Прочное положение предприятия на товарном рынке;

Высокий уровень материально-технической оснащенности производства и применение передовых технологий;

Налаженность экономических связей с партнерами;

Ритмичность кругооборота средств, эффективность хозяйственных и финансовых операций;

Малая степень риска в процессе осуществления производственной и финансовой деятельности и т.д.

Такое разнообразие причин обусловливает разные грани самой устойчивости, которая применительно к предприятию может быть общей, финансовой, ценовой и т.д., а в зависимости от факторов, влияющих на нее - внутренней и внешней.

Внутренняя устойчивость предприятия - это такое состояние материально-вещественной и стоимостной структуры производства и реализации продукции, и такая ее динамика, при которой обеспечивается стабильно высокий результат функционирования предприятия. В основе достижения внутренней устойчивости лежит принцип активного реагирования на изменение внутренних и внешних факторов.

Внешняя по отношению к предприятию устойчивость определяется стабильностью экономической среды, в рамках которой осуществляется деятельность предприятия; она достигается соответствующей системой управления рыночной экономикой в масштабах всей страны.

Выделяют еще так называемую унаследованную устойчивость, которая определяется наличием известного запаса прочности, защищающего предприятие от неблагоприятных дестабилизирующих факторов.

Общая устойчивость предприятия в условиях рынка требует прежде всего стабильного получения выручки, причем достаточной по своим размерам, чтобы расплатиться с государством, поставщиками, кредиторами, работниками и др. Одновременно для развития предприятия необходимо, чтобы после совершения всех расчетов и выполнения всех обязательств у него оставалась прибыль, позволяющая развивать производство, модернизировать его материально-техническую базу, улучшать социальный климат и т.д. Другими словами, общая устойчивость предприятия предполагает прежде всего такое движение денежных потоков, которое обеспечивает постоянное превышение поступления средств (доходов) над их расходованием (затратами).

Своеобразным зеркалом стабильно образующегося на предприятии превышения доходов над расходами является финансовая устойчивость. Она отражает такое состояние финансовых ресурсов, при котором предприятие, свободно маневрируя денежными средствами, способно путем эффективного их использования обеспечить бесперебойный процесс производства и реализации продукции, а также затраты по его расширению и обновлению. Поэтому, определение границ финансовой устойчивости предприятий относится к числу наиболее важных экономических проблем в условиях перехода к рынку. Следовательно, финансовая устойчивость должна характеризоваться таким состоянием финансовых ресурсов, которое соответствует требованиям рынка и отвечает потребностям развития предприятия. Исходя из этого, можно сказать, что финансовая устойчивость является главным компонентом общей устойчивости предприятия.

Для оценки финансовой устойчивости предприятия необходим анализ его финансового состояния, которое выражается в образовании, распределении и использовании финансовых ресурсов. Этот «набор» предопределяет и логику анализа:

Последовательное, поэтапное рассмотрение всех процессов, связанных с наличием финансовых ресурсов, их формированием, распределением и использованием.

Для характеристики финансового состояния предприятия нужно сначала оценить условия, предопределяющие картину движения денежных средств - их наличие на предприятии, направления и объемы расходования, обеспеченность денежных затрат собственными ресурсами, имеющиеся резервы и т.п. Другими словами, определяется то, от чего зависит платежеспособность предприятия, являющаяся важнейшим компонентом (признаком) финансовой устойчивости, так как платежеспособность определяет возможность предприятия расплачиваться по своим обязательствам.

При хорошем финансовом состоянии предприятие устойчиво платежеспособно, при плохом - периодически или постоянно неплатежеспособно.

Содержание платежеспособности лишь на первый взгляд сводится к наличию свободных денежных средств, необходимых для погашения имеющихся обязательств. В ряде случаев и при отсутствии свободных денежных средств, требующихся для расчета по долговым обязательствам, предприятия могут сохранять платежеспособность, если они в состоянии быстро продать что-то из своего имущества и благодаря вырученным средствам расплатиться. У других же предприятий такой возможности нет, ибо они не располагают активами, которые могли бы быть быстро превращены в денежные средства. Поскольку одни виды активов обращаются в деньги быстрее, другие - медленнее, необходимо группировать активы предприятия по степени их ликвидности, т.е. по возможности обращения в денежные средства.

Для определения платежеспособности предприятия с учетом ликвидности его активов обычно используют баланс. Анализ ликвидности баланса заключается в сравнении размеров средств по активу, сгруппированных по степени их ликвидности, с суммами обязательств по пассиву, сгруппированными по срокам их погашения.

Классификация активов и пассивов баланса, их сопоставление позволяют дать оценку ликвидности баланса, которая представляет собой степень покрытия обязательств предприятия такими активами, срок превращения которых в денежные средства соответствует сроку погашения обязательств.

Одним из важных компонентов финансовой устойчивости предприятия является наличие у него финансовых ресурсов, необходимых для развития производства. Сами же финансовые ресурсы могут быть сформированы в достаточном размере только при условии эффективной работы предприятия, обеспечивающей получение прибыли. В рыночной экономике именно рост прибыли создает финансовую базу, как для самофинансирования текущей деятельности, так и для осуществления расширенного воспроизводства. За счет прибыли предприятие не только погашает свои обязательства перед бюджетом, банками, страховыми компаниями и другими предприятиями и организациями, но и инвестирует средства в капитальные затраты. При этом для достижения и поддержания финансовой устойчивости важна не только абсолютная величина прибыли, но и ее уровень относительно вложенного капитала или затрат предприятия, т.е. рентабельность (прибыльность). Величина и динамика рентабельности характеризуют степень деловой активности предприятия и его финансовое благополучие.

Высшей формой устойчивости предприятия является его способность развиваться в условиях изменяющейся внутренней и внешней среды. Для этого предприятие должно обладать гибкой структурой финансовых ресурсов и при необходимости иметь возможность привлекать заемные средства, т.е. быть кредитоспособным. Кредитоспособным является предприятие при наличии у него предпосылок для получения кредита и способности своевременно возвратить взятую ссуду с уплатой причитающихся процентов за счет прибыли и других финансовых ресурсов.

Кредитоспособность тесно связана с финансовой устойчивостью предприятия. Она характеризуется тем, насколько аккуратно (т.е. в установленный срок и в полном объеме) рассчитывается предприятие по ранее полученным кредитам, обладает ли оно способностью при необходимости мобилизовать денежные средства из разных источников и т.д. Но главное, чем определяется кредитоспособность - это текущее финансовое положение предприятия, а также возможные перспективы его изменения. Если у предприятия падает рентабельность, оно становится менее кредитоспособным. Изменение финансового положения предприятия в худшую сторону в связи с падением рентабельности может повлечь за собой и более тяжелые последствия из-за недостатка денежных средств - снижение платежеспособности и ликвидности. Возникновение при этом кризиса наличности приводит к тому, что предприятие превращается в «технически неплатежеспособное», а это уже может рассматриваться как первая ступень на пути к банкротству и служить для кредиторов поводом для соответствующих правовых действий.

15. Об утверждении «Положения о земельном налоге на территории города Новочеркасска«: решение городской Думы г. Новочеркасска от 21.10.2005г. № 54 в ред. решений городской Думы г. Новочеркасска от 30.06.2006г. № 148, от 05.12.2006г. № 201 // Новочеркасские ведомости. 2005. №. 43(802). С.14.

16. О внесении изменений в законодательные акты Российской Федерации и признании утратившими силу некоторых законодательных актов Российской Федерации в связи с принятием федеральных законов "О внесении изменений и дополнений в федеральный закон «Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации» и «Об общих принципах организации местного самоуправления в Российской Федерации»": федер. закон РФ от 22.08.2004 № 122-ФЗ // Собрание законодательства РФ. 2004. № 35. Ст. 3607.

17. Сазонов С.П., Завьялов Д.Ю. Жилищно-коммунальное хозяйство: проблемы и решения // Финансы. 2006. №1. С.19-21.

18. Проект аналитического доклада «Экономические проблемы реформы жилищно-коммунального хозяйства регионов» // Аналитический вестник Совета Федерации Федерального собрания РФ. 2004. №14(234). С.4-42 [Электронный ресурс]. Режим доступа http://concil.gov.ru/inf_sl/inf_iau/iau.htm.

19. Климантова Г.И. Информационно-аналитический материал «Социальные последствия жилищно-коммунальной реформы» // Аналитический вестник Совета Федерации Федерального собрания РФ. 2004. №14(234). С.97-111 [Электронный ресурс]. Режим доступа http://concil.gov.ru/inf_sl/inf_iau/iau.htm.

Коды классификатора JEL: G21

ОЦЕНКА КРЕДИТОСПОСОБНОСТИ ПРЕДПРИЯТИЯ-ЗАЕМЩИКА

ПОЛТАВСКИЙ Д.Э.

Полтавский Д.Э. Южный Федеральный Университет, студент экономического факультета, [email protected]

Финансовая устойчивость банка должна быть обеспечена квалифицированным выбором партнеров на внутреннем и внешнем рынках. Важнейшим средством такого выбора является анализ кредитоспособности клиента, позволяющий оценить вероятность выполнения клиентом своих обязательств и принимать соответствующие управленческие решения.

Ключевые слова: кредитоспособность клиента; оценка кредитоспособности клиента; коэффициент обеспеченности собственными средствами; коэффициент быстрой ликвидности; коэффициент текущей ликвидности; коэффициент наличия собственных оборотных средств; рентабельность продукции; рентабельность предприятия; класс кредитоспособности; деловой риск; финансовый мониторинг

Перемены, происходящие в экономике России, существенно изменяют взаимоотношения банков с субъектами хозяйствования - предприятиями, организациями, другими банками. Банки как коммерческие организации, основными операциями которых являются кредитование, расчетные, депозитные, кассовые операции, несут при их проведении самые разнообразные риски: невозврат выданного кредита, неуплату процентов по ссуде, риски расчетные и т.п. Высокая рискованность банковских операций связана главным образом с условиями и результатами деятельности его клиентов.

Для оценки кредитоспособности заемщика используются следующие коэффициенты: текущей ликвидности, быстрой (оперативной) ликвидности, эффективности оборачиваемости запасов, эффективности оборачиваемости дебиторской задолженности, эффективности оборачиваемости основного капитала, эффективности оборачиваемости активов, соотношение всех долговых обязательств (краткосрочных и долгосрочных) и активов, соотношение всех долговых обязательств и собственного капитала, соотношение всех долговых обязательств и акционерного капитала, соотношение долгосрочной задолженности и фиксированных активов. Перед кредитными учреждениями постоянно стоит задача выбора показателей для определения способности заемщика выполнить свои обязательства по своевременному и полному возврату кредита.

Сегодня эта проблема приобрела особую остроту. Общеэкономическая функция банков по трансформации рисков существенно ослабла. Кредитная деятельность коммерческих банков осложняется отсутствием у многих из них отработанной методики оценки кредитоспособности, недостаточностью информационной базы для полноценного анализа финансового состояния клиентов. Большинство средних и мелких банков вообще не имеет должного аналитического аппарата и не поддерживает связь со специальными информационными, аналитическими и консалтинговыми службами, сведения которых позволяют получить точную оценку кредитоспособности заемщиков.

Кредитоспособность клиента коммерческого банка - способность заемщика полностью и в срок рассчитаться по своим долговым обязательствам (основному долгу и процентам). В западной банковской практике кредитоспособность трактуется как желание, соединенное с возможностью, своевременно погасить выданное обязательство. Понятие «кредитоспособность» отражает юридический статус заемщика, его репутацию и экономическую состоятельность. Поэтому при выборе клиента (ссудозаемщика) необходимо установить его юридический статус, оценить репутацию заемщика по отношению к своим обязательствам в прошлом и произвести анализ экономической состоятельности.

Кредитоспособность заемщика в отличие от его платежеспособности не фиксирует неплатежи за истекший период или на какую-либо дату, а прогнозирует способность к погашению долга на ближайшую перспективу. Степень неплатежеспособности в прошлом является одним из формальных показателей, на которую опираются при оценке кредитоспособности клиента. Если заемщик имеет просроченную задолженность, а баланс ликвиден и достаточен размер собственного капитала, то разовая задержка платежей банку в прошлом не является основанием для заключения о некредитоспособности клиента. Кредитоспособные клиенты не допускают длительных неплатежей банку, поставщикам, бюджету.

Уровень кредитоспособности клиента свидетельствует о степени индивидуального риска банка, связанного с выдачей конкретного кредита данному заемщику. Для наблюдения за заемщиками, определения их кредитоспособности, контроля целевого использования кредитов коммерческие банки проводят финансовый мониторинг.

Оценка кредитоспособности предприятий базируется на фактических данных баланса, отчета о прибылях и убытках, кредитной заявке, информации об истории клиента и его менеджерах. В оценке кредитоспособности используются система финансовых коэффициентов, анализа денежного потока, делового риска .

В анализе кредитоспособности на современном этапе развития кредитного рынка необходимы как серьезные теоретические и статистические исследования, так и осмысление мирового опыта.

В мировой и российской банковской практике для оценки кредитоспособности заемщика используются различные финансовые коэффициенты. Их выбор определяется особенностями клиентуры банка, возможными причинами финансовых затруднений, кредитной политикой банка. Используемые коэффициенты можно разбить на три группы:

Коэффициенты ликвидности;

Коэффициент наличия собственных средств;

Показатели оборачиваемости и рентабельности.

Основными оценочными показателями являются следующие коэффициенты.

Коэффициент обеспеченности собственными средствами К, чем выше доля привлеченных средств (краткосрочных и долгосрочных) и меньше доля собственного капитала, тем ниже класс кредитоспособности клиента. Однако окончательный вывод делают только с учетом динамики коэффициентов прибыльности.

Промежуточный коэффициент покрытия (коэффициент быстрой ликвидности) К2 рассчитывается как отношение ликвидных активов к текущим пассивам. Ликвидные активы представляют собой ту часть текущих пассивов, которая относительно быстро превращается в наличность, готовую для погашения долга. К ликвидным активам в мировой банковской практике относятся денежные средства и дебиторскую задолженность, в российской практике - также часть быстро реализуемых запасов. С помощью коэффициента быстрой ликвидности можно прогнозировать способность заемщика быстро высвобождать из оборота средства в денежной форме для погашения долга банка в срок.

Коэффициент текущей ликвидности (общий коэффициент покрытия) К3 предполагает сопоставление текущих активов, т.е. средств, которыми располагает клиент в различной форме (денежные средства, дебиторская задолженность нетто ближайших сроков погашения, стоимости запасов товарно-материальных ценностей и прочих активов), с текущими пассивами, т.е. обязательствами ближайших сроков погашения (ссуды, долг поставщикам, по векселям, бюджету, рабочим и служащим). Если долговые обязательства превышают средства клиента, последний является некредитоспособным. Отсюда приведенные нормативные уровни коэффициента. Значение коэффициента, как правило, не должно быть меньше единицы. Исключение допускается только для клиентов банка с очень быстрой оборачиваемостью капитала .

Коэффициент К4 характеризует наличие собственных оборотных средств у организации, необходимых для ее текущей деятельности и дает представления о той части оборотного капитала организации, которая не зависит от краткосрочных обязательств.

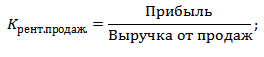

Рентабельность продукции (или рентабельность продаж) К5 характеризует выход прибыли в процессе реализации продукции на единицу издержек производства от основной деятельности. Рентабельность деятельности предприятия К6 характеризует эффективность деятельности предприятия, рациональность использования имеющегося капитала и определяется как отношение чистой прибыли к активам или собственному капиталу.

Классификация показателей в зависимости от их фактических значений представлена в нижеследующей таблице .

Экономический вестник Ростовского государственного университета Ф 2008 Том 6 № 3 Часть 2

Экономический вестник Ростовского государственного университета Ф 2008 Том 6 № 3 Часть 2

Таблица 1

Финансовые показатели оценки кредитоспособности.____________________________

К1 0,5 и выше 0,1-0,5 менее 0,1

К2 0,8 и выше 0,5-0,8 менее 0,5

Кз 1,5 и выше 1,0-1,5 менее 1,0

Кроме предприятий торговли и лизинговых компаний 0,4 и выше 0,25-0,4 менее 0,25

Для предприятий торговли и лизинговых компаний 0,25 и выше 0,15-0,25 менее 0,15

К5 0,1 и выше менее 0,10 нерентаб.

Кб 0,06 и выше менее 0,06 нерентаб.

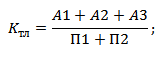

Формула расчета суммы баллов 5 имеет вид:

5 = 0,1 К, + 0,1 К2 + 0,4 Къ + 0,2 КА + ОД 5 К5 + 0,1 К6

Устанавливается три класса кредитоспособности: первоклассные заемщики, кредитование которых не вызывает сомнений; кредитование заемщиков второго класса требует взвешенного подхода; кредитование заемщиков третьего класса связано с повышенным риском.

Класс кредитоспособности определяется на основе суммы баллов по шести основным показателям, качественного анализа рисков, а также оценки дополнительных показателей, которые учитываются при вынесении решения о предоставлении кредита предприятию.

Сумма баллов 5 влияет на класс кредитоспособности следующим образом. Для первого класса кредитоспособности: 5 = 1,25 и менее. Обязательным условием отнесения к данному классу является значение коэффициента К5 на уровне, установленном для первого класса кредитоспособности. Для второго класса кредитоспособности значение суммы баллов находится в диапазоне 1,25 < Б < 2,35. . Обязательным условием отнесения к данному классу является значение коэффициента К5 на уровне, установленном не ниже чем для второго класса кредитоспособности. В случае третьего класса - значение 5 > 2,35.

Названные финансовые коэффициенты можно рассчитывать на основе фактических отчетных данных или прогнозных величин на планируемый период.

При стабильной экономике или относительно стабильном положении заемщика оценка его кредитоспособности в будущем может опираться на фактические характеристики за прошлые периоды. В зарубежной практике такие фактические показатели берут как минимум за три года. В этом случае основой расчета коэффициентов кредитоспособности являются средние за год (квартал, полугодие месяц) остатки запасов, дебиторской и кредиторской задолженности, средств в кассе и на счетах в банке, размер акционерного капитала (уставного фонда), собственного капитала и т.д.

В условиях нестабильной экономики (например, спада производства), высоких темпов инфляции фактические показатели за прошлые периоды не могут быть единственной базой оценки способности клиента погашать свои обязательства, включая ссуды банка, в будущем. В этом случае следует использовать либо прогнозные данные для расчета названных коэффициентов, либо рассматриваемый способ оценки кредитоспособности предприятия дополнится другим анализом, например, анализом делового риска в момент выдачи ссуды и оценкой менеджмента.

При выдаче ссуд на относительно длительные сроки (год и более) также необходимо получить от клиента, кроме отчета за прошлые периоды, прогнозы баланса, доходов, расходов и прибыли на период, соответствующий периоду выдачи ссуды. Прогноз обычно базируется на планировании темпов роста (снижения) выручки от реализации и детально обосновывается клиентом.

Для более полной оценки кредитоспособности заемщика осуществляется анализ делового риска, обусловленного тем, что кругооборот фондов заемщика может не завершиться в срок и с предполагаемым эффектом. В условиях экономической нестабильности анализ делового риска в момент выдачи ссуды существенно дополняет оценку кредитоспособности клиента с помощью факторов, которые определяются на базе фактических данных истекших отчетных периодов.

Оценка делового риска коммерческим банком может формализоваться и проводиться по системе скор-ринга, когда каждый фактор делового риска оценивается в баллах. Так, если число поставщиков более трех, то риск оценивается в 10 баллов; если два поставщика - 5 баллов; один поставщик - 1 балл.

Уровень конкуренции оценивается следующим образом. Если нет конкуренции, то ее уровень оценивается в 40 баллов. На олигополистическом рынке он составляет 20 баллов, в случае жесткой конкуренции, способствующей снижению цен и продвижению продукта - 40 баллов; в случае жесткой конкурентной борьбы со слиянием и поглощением - 10 баллов; на монополизированном рынке - 0 баллов; если рынок не может быть оценен объективно - 5 баллов .

Учитывается отраслевая устойчивость бизнеса. В отрасли, развивающейся ускоренными темпами, деловой риск оценивается в 20 баллов; в стабильно развивающейся отрасли - в 10 баллов; в случае стагнации производства в отрасли риск оценивается в 0 баллов. Кредитная история предприятия оказывает влияние на оценку кредитоспособности следующим образом: положительная кредитная история в 10 баллов, от-

сутствие кредитной истории - в 5 баллов; отрицательная кредитная история - в 0 баллов. Позитивная деловая репутация клиента оценивается в 10 баллов, негативная - в 0 баллов. При отсутствии риска ухудшения экономической ситуации в регионе или стране - 5 баллов, при наличии риска - 0 баллов.

Аналогичную модель оценки делового риска применяют и на основе других критериев. Баллы проставляют по каждому критерию и суммируют. Чем больше сумма баллов, тем меньше риск и больше вероятность завершения сделки с прогнозируемым эффектом, что позволит заемщику в срок погасить свои долговые обязательства.

Перечисленные факторы делового риска обязательно принимаются во внимание при разработке банком стандартных форм кредитных заявок, технико-экономических обоснований возможности выдачи ссуды.

В качестве дополнительных показателей оценки кредитоспособности заемщика могут выступать:

Оценка менеджмента (максимальное количество баллов - 30);

Длительность деловых взаимоотношений Банка с заемщиком:

1) более одного года - 15 баллов;

2) менее одного года - 5 баллов;

Значимость заемщика в масштабах региона (максимальное количество баллов - 30);

Убытки, полученные планово или по причине сезонности (не более 5 баллов).

Дополнительные показатели позволяют лишь подтвердить решение банка принятое на основе финансовых показателей и оценки делового риска.

По данным баланса ОАО «Донречфлот» на 01.07.2006, оценим его кредитоспособность по названным выше показателям .

Финансовые коэффициенты:

1) коэффициент обеспеченности собственными средствами К1 = 1,13;

2) промежуточный коэффициент покрытия (быстрой ликвидности) К2 = 1,43;

3) коэффициент текущей ликвидности (общий коэффициент покрытия) К3 = 1,56;

4) коэффициент наличия собственных средств К4 = 0,1;

5) рентабельность продукции (или рентабельность продаж) К5 = - 0,51;

6) рентабельность деятельности предприятия К6 = - 0,37.

Следует отметить, что у анализируемого предприятия полученные убытки носят сезонный характер, что имеет свое отражение в итоговой оценке его кредитоспособности. 5

Итак, ОАО «Донречфлот» в соответствии с набранной суммой баллов (5 = 0,1625) относится к первому классу кредитоспособности. Но поскольку 5 относится к 3 категории, так как предприятие нерентабельно, то его следует отнести к 3 классу кредитоспособности. Выдача кредита связана с повышенным риском для банка.

Согласно балльной оценке делового риска, предприятие получает 75 баллов. Оно имеет более 3 поставщиков, реализует продукцию на олигополистическом рынке, отрасль развивается ускоренными темпами, имеет положительную кредитную историю, позитивную деловую репутацию при отсутствии риска ухудшения экономической ситуации в регионе.

Оценка дополнительных показателей подтверждает устойчивость бизнеса компании, о чем говорят такие факторы, как высокий уровень менеджмента компании (26 баллов), длительные отношения предприятия с банком (15 баллов), одна из ведущих позиций компании на региональном рынке (23 балла), сезонность полученных убытков (5 баллов).

Исходя из полученных оценок финансовых показателей, делового риска, а также дополнительных показателей можно сделать вывод о возможности предоставления кредита данному предприятию при осуществлении качественного финансового мониторинга, с целью подтверждения сезонности полученных предприятием убытков от реализации продукции, а также оценки текущей финансовой ситуации на предприятии, его способности своевременно выплатить полученный кредит и проценты по нему.

Финансовый мониторинг является постоянным систематизированным детальным текущим наблюдением за финансово-хозяйственным состоянием предприятия, позволяет оценить его способность зарабатывать денежные средства в размере и в сроки, необходимые для осуществления требуемых расходов, что и позволяет определить экономическую мощность угроз банку .

Для целей оценки финансового состояния и определения кредитоспособности заемщик в период действия кредита обязан представлять банку балансы, отчеты о прибылях и убытках, отчеты о поступлении наличности, расшифровку дебиторской и кредиторской задолженности, информацию обо всех кредитах и займах. Их анализ и сопоставление с прошлыми отчетами позволяет выявить возникающую опасность .

Для проверки кредитоспособности заемщика целесообразно применять следующие методы финансового мониторинга. Наиболее простой способ - это метод аналогии. Необходимо знать несколько аналогичных предприятий со сходной структурой бизнеса, чтобы оценивать усредненные значения оборотов и рентабельности исследуемого бизнеса. Данный метод позволяет сравнить эффективность работы заемщиков одной сферы бизнеса.

Другой метод - метод расчета по косвенным признакам. Если известны производственные мощности компании, то, зная среднеотраслевой процент загрузки мощностей, учитывая сезонный фактор производства и положение предприятия на рынке, можно рассчитать порядок выручки и предполагаемую рентабельность.

Экономический вестник Ростовского государственного университета Ф 2008 Том 6 № 3 Часть 2

Экономический вестник Ростовского государственного университета Ф 2008 Том 6 № 3 Часть 2

Результаты, полученные таким образом, необходимо сравнить с результатами оценки кредитоспособности с помощью системы финансовых показателей. Значительные отклонения могут свидетельствовать как об ошибках в анализе, так и о недостоверности предоставляемой заемщиком информации.

Для обоснования прогнозов показателей на будущие периоды можно воспользоваться методом интерполяции. Используя данные предприятия, зная среднеотраслевые экономические показатели и показатели роста рынка, рассчитать прогнозные значения по выручке.

Программа контроля зависит от специализации заемщика и принятых методов оценки его кредитоспособности. Возможно применение дифференцированного подхода: наиболее надежные кредиты подвергаются проверке один раз в квартал, тогда как проблемные ссуды требуют постоянного анализа и контроля. В любом случае финансовый мониторинг предполагает наличие достоверной и оперативной информации обо всех изменениях, происходящих у заемщика.

Таким образом, объективной особенностью процесса кредитования заемщика является определенная доля риска невозврата выданной ссуды. В наиболее эффективном механизме управления кредитными рисками используется система инструментов определения кредитоспособности заемщика и совокупности рисков, сопутствующих операциям кредитования, идентифицирующая экономико-математическую модель, позволяющая оценить прогнозное финансовое состояние заемщика на этапе подготовки решения о его кредитовании

ЛИТЕРАТУРА

1. Кетова Н.П. Обновление основного капитала: анализ и оценка возможностей // Экономический вестник Ростовского государственного университета. № 1. 2003.

2. Лаврушин О.И. Банковское дело. М.: КнОРУС, 2006.

3. Новые тенденции в развитии сберегательного дела в южном регионе России. Сб. науч. тр. / Рост. гос. экон. ун-т. Ростов н/Д, 2007.

4. Русанов Ю.Ю., Разина О.М. Методология оценки рисков кредитования малого и среднего бизнеса // Банковское дело. №6. 2007.

5. Тен В.В. Проблемы анализа кредитоспособности заемщиков // Банковское дело. № 3. 2006.

6. www.adship.ru

Коды классификатора JEL: L26, L29

АНАЛИЗ СОСТОЯНИЯ МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА НА ОСНОВЕ МЕТОДА КОГНИТИВНОГО МОДЕЛИРОВАНИЯ

БАЛУЯН Ю.В.

Балуян Ю.в. Технологический институт Южного федерального университета,

г. Таганрог (ТТИ ЮФУ), аспирант, [email protected]

В работе представлены результаты исследования состояния малого предпринимательства в Ростовской области. В целях разработки рекомендаций по проектированию стратегии развития малого бизнеса и совершенствованию управления им была использована современная информационная технология исследования - когнитивная. Согласно требованиям методологии была разработана когнитивная модель развития малого бизнеса для региональных условий. Проведение импульсного моделирования на разработанной когнитивной карте дало возможность среди многих импульсных процессов (сценариев развития малого бизнеса) обосновать и рекомендовать в качестве стратегии развития наиболее подходящий.

Ключевые слова: малое и среднее предпринимательство, когнитивные модели, сценарии развития, импульсное моделирование, стратегия