Не является правопреемником реорганизуемого по налоговым обязательствам.

Во-вторых, не возникает универсального правопреемства по гражданским требованиям, то есть переход всех прав и всех обязанностей от старой компании к новой не происходит. Решение, что передать, а что оставить принимают участники реорганизуемого юридического лица.

Обе особенности позволяют использовать «выделение» для обособления активов бизнеса, посредством передачи новому субъекту. Важно, что такое обособление не влечёт возникновения налоговых последствий ни у передающей, ни у принимающей стороны.

Кроме того, выделение позволяет разделить профильные и вспомогательные направления в бизнесе по разным юридическим лицам. Это защищает в будущем самостоятельные бизнес-направления от рисков друг друга.

В результате реорганизации создается новое юридическое лицо, которое может применять любую систему налогообложения, в том числе УСН. Таким образом, появляется возможность уплачивать налог с доходов по пониженной ставке.

Полагаем, никого не удивит, что наличие таких приятных бонусов вызывает пристальный интерес контролирующих органов к процедурам выделения.

Восстановление НДС и разумная хозяйственная цель

Основные претензии налоговых органов, преследующие выделение, - это восстановление НДС. Возникают они, как правило, в случае «изъятия» недвижимого имущества у реорганизуемой компании после предоставления ей вычетов по производственным затратам на строительство и последующей передачи такой недвижимости правопреемнику, применяющему УСН. Напомним, Налоговый кодекс в п. 8 ст. 162.1, подп. 2 п. 3 ст. 170 прямо указывает на отсутствие необходимости восстанавливать НДС в такой ситуации.

С данной нормой, в целом, никто не спорит, к самой реорганизации претензий нет. Вопросы возникают по поводу передачи имущества на спец. режим. Налоговые органы видят в таких действиях схему, направленную на получение необоснованной налоговой выгоды в виде необоснованно полученных вычетов по НДС.

Суть претензий заключается в том, что вычет прежний владелец получил, а объект в НДС-ной деятельности использовать не стал, а значит с реализации налог не заплатит . Итого - бюджет в убытке. Неудивительно, что налогоплательщикам доначисляют налоги.

Результат оспаривания решения ИФНС в приведённой ситуации во многом зависит от наличия разумной хозяйственной (деловой) цели в действиях налогоплательщика. Если таковая отсутствует, велика вероятность победы инспекции в споре.

Дано: общество строит торгово-развлекательный центр, заявляя при этом вычеты по НДС. По окончанию строительства общество объявляет реорганизацию в форме выделения двух юридических лиц. К правопреемникам, в том числе, переходят права собственности на построенный ТРЦ. При этом, один из правопреемников через 2 месяца переходит на УСН. Здание ТРЦ в дальнейшем сдаётся в аренду третьим лицам без НДС.

Вывод налогового органа: согласованность действий по последовательной реорганизации юридических лиц в целях уклонения от обязанности по восстановлению НДС в связи с переходом на УСН.

Налогоплательщик вывод опроверг, указав, что реорганизация была направлена на разделение деятельности по направлениям: и эксплуатация и содержание сетей. Важно, что разделение было необходимо, в первую очередь, ввиду того, что деятельность на рынке энергетики подлежит регулированию, а согласование тарифов на передачу энергии требует раздельного учёта затрат по указанному виду деятельности в обществе, что при наличии в том числе учёта по операциям, связанным со строительством торгово-развлекательного центра - было практически невозможно.

Примечательно, что такой довод устроил суды трёх инстанций, в связи с чем налогоплательщику удалось избежать доначисления в размере порядка 24 миллионов рублей, а также уплаты штрафа.

Ошибки реорганизации

Если декларируемая деловая цель едва уловима, то претензии налоговых органов могут получить поддержку в суде. Снова проиллюстрируем на примере .

Дано: две компании ООО «Хранитель активов» на ОСН и ООО «Операционная компания» на УСН. Первая владеет имуществом - рестораном. Вторая это имущество арендует и использует по назначению. Важно, что само помещение приобретено совсем недавно и в налоговом периоде, предшествовавшем описанным далее событиям, получено возмещение НДС из бюджета.

У собственников бизнеса возник нехитрый план: перевести активы на УСН, избежав восстановления НДС. Для этого собственник принял решение о реорганизации в форме выделения.

(1) Выделение ООО «Промежуток» с передачей ему недвижимости. Напомним, что решение о выделении было принято в следующем квартале после подтверждения вычета по НДС и получение возмещения из бюджета;

(2) После регистрации ООО «Промежуток» применяет ОСН, а вот с 1 января следующего года переходит на УСН. Одновременно такое же заявление подает исходная компания - «Хранитель», которая избавилась от ценного имущества;

(3) Спустя несколько месяцев начинается процедура присоединения ООО «Промежуток» к «Операционной компании» (ресторану).

Налоговому органу такие действия не понравились. По его мнению, ООО «Промежуток» должен был восстановить НДС. А поскольку к моменту предъявления требования присоединение было завершено, под удар попала Операционная компания.

Рассмотрим ошибки налогоплательщика, которые привели к описанному результату:

Во-первых, реорганизацию объявили сразу после получения вычета по НДС. При этом собственник имущества самостоятельную деятельность не вёл, а значит НДС с реализации в бюджет не уплачивал. Вывод - имущество приобреталось для получения вычета. Очевидно, что допустить такое налоговый орган просто не мог.

Во-вторых, при выделении не был соблюдён баланс распределения прав и обязанностей с правопреемником. В данном случае по разделительному балансу новое Общество получило ресторанный комплекс, а вот какие-либо обязательства к нему не перешли.

В-третьих, деловая цель реорганизации. В данном деле пытался доказать, что все предпринятые им действия были направлены исключительно на сокращение расходов операционной компании по уплате аренды. В обоснование заявленной деловой цели даже представили аудиторское заключение.

Однако, такая цель на фоне взаимозависимости реорганизуемых субъектов и иных ошибок налогоплательщика суды не устроила.

В-четвёртых, несмотря на то, что дело связано с реорганизацией, претензии налогового органа основаны на следующем шаге - переходе на УСН.

Суды прямо указали, что сама по себе реорганизация не вызывает необходимости восстановить НДС. Однако, цель выделения в данном случае - уклонение от обязанности восстановить НДС в связи с последующим переходом налогоплательщика на спец. режим. Иными словами, налогоплательщик предварительно провёл реорганизацию, чтобы вывести имущество и создать формальную возможность не восстанавливать принятый к вычету налог.

Выводы из дела очевидны. Во избежание неблагоприятных налоговых последствий:

нельзя проводить реорганизацию с передачей основных средств сразу же после получения вычетов. Выждите существенный срок. Спустя несколько лет после приобретения имущества, у налогового органа не будет оснований ссылаться на отсутствие намерения вести облагаемую НДС деятельность;

нельзя проводить реорганизацию без понятной деловой цели. Не стоит воспринимать выделение как способ возместить НДС и не платить его с деятельности в будущем. Реорганизация в первую очередь служит инструментом оптимизации бизнеса;

нельзя переводить реорганизованную компанию на упрощённую систему налогообложения. Несмотря на то, что она уже не владеет имуществом, налоговый орган попросит восстановить НДС;

нужно планировать заранее. Не провоцируйте налоговый орган последующим переходом новой компании на УСН. Выделенное юр. лицо должно применять спец. режим с момента создания.

Анализ сложившейся судебной практики позволяет вывести ряд дополнительных правил. Безусловно, решение следовать им или нет - выбор самостоятельный, но мы рекомендуем прислушаться.

Не совершайте резких телодвижений после окончания выделения

Результат реорганизации в форме выделения должен быть самодостаточным и конечным. Если это один из «подготовительных этапов» к чему-то, то деловую цель выделения обосновать не получится.

Например, продажа имущества правоопреемником на УСН сразу после реорганизации поставит справедливый вопрос, что единственной целью выделения была уплата налога при продаже по пониженным ставкам. Намерения вести самостоятельную деятельность не было.

К аналогичному выводу придут налоговая и суд в случае проведения повторной реорганизации после покупки очередного объекта и принятия НДС к вычету. То есть нельзя проводить выделение регулярно.

Правопреемник должен вести самостоятельную деятельность

При этом передача имущества в аренду от выделенной (новой) организации в компанию, из которой она и была выделена - не поможет. Важны другие контрагенты, денежные потоки и наличие сотрудников. Соответственно, если у компании один арендатор и один сотрудник, а арендная плата не выплачивается регулярно, доказать, что всё это дело - реальный бизнес не получится .

Экономическая эффективность реорганизации

Позицию налогоплательщика усилит достижение экономического эффекта от проведенной реорганизации. Например, повышение рентабельности после обособления самостоятельного бизнес-направления. И, напротив, явное ухудшение «экономики» сыграет не в пользу налогоплательщика :

после передачи правопреемнику основных средств налогоплательщик берет их в аренду. При этом сумма арендной платы многократно превышает амортизационные отчисления;

все расходы по содержанию имущества при этом несет по-прежнему налогоплательщик как арендатор;

денежные средства в виде завышенной арендной платы, перечисленные арендодателю, затем вновь перечисляются налогоплательщику (арендатору) или иным взаимозависимым компаниям в виде займов.

В данном деле суд решил, что единственной целью выделения было завышение расходов прежнего собственника в виде арендных платежей. Фактические бизнес-процессы при этом не изменились, компания продолжала пользоваться «своим» имуществом.

Солидарная ответственность «новой» компании

Общее правило устанавливает, что выделенное юридическое лицо не отвечает по обязательствам (в том числе налоговым) компании-предшественника. Однако при выполнении определённых условий между новой и старой организациями возникает солидарная ответственность .

В части налоговых обязательств это: отсутствие возможности заплатить налоги и направленность реорганизации на уклонение от уплаты налогов. В части гражданско-правовой ответственности: передаточный акт не позволяет определить правопреемника по обязательству либо активы и обязательства распределены несправедливо.

Важно, что для привлечения лица в качестве солидарного должника необходимо обратиться в суд, а значит налоговый орган или иной кредитор должен доказать наличие обозначенных условий.

Налоговые обязательства

Отсутствие возможности заплатить налоги доказывается достаточно просто. В ходе мероприятий по взысканию налоговой задолженности с основного должника, инспекция выявляет «0» на расчётном счёте. После этого выносит постановление о взыскании задолженности за счёт имущества, которое отправляется к судебным приставам - исполнителям. Последние, в свою очередь, устанавливают факт отсутствия у должника имущества, в связи с чем исполнительное производство оканчивается.

Следующая задача - доказать, что реорганизация была направлена на уклонение от уплаты налогов. Для этого инспекция, в частности, может ссылаться на факты выполнения налогоплательщиком действий, направленных на сокрытие денежных средств, за счёт которых можно было погасить долг перед бюджетом. Например, если налогоплательщик, при наличии картотеки на банковском счёте, просит клиентов платить напрямую его контрагентам или в ходе реорганизации все ликвидные активы были переданы правопреемнику.

Важно, что правопреемник может быть привлечен только к оплате налоговых долгов за три года, предшествовавших выделению. Через три года после окончания выделения можно спать спокойно.

Требования прочих кредиторов

Привлечение выделенной компаний к солидарной ответственности по гражданским делам зависит от наличия одного из двух вышеназванных условий. При этом на практике решение вопроса имеет массу особенностей. Вот некоторые выводы из судебной практики:

(1) В части недобросовестного распределения

Важно подходить к данной особенности разумно, то есть исполнение обязательства должно быть адекватным. Очевидно, что перечисление кредитору 100 рублей раз в месяц картину не изменит.(2) С невозможностью определения правопреемника по передаточному акту, в целом, всё понятно: если обязательство в акте не фигурирует - отвечают оба. Однако, нюансы есть и в этой части.

Во-первых, к подготовке передаточного акта необходимо подойти скрупулёзно. Так, например, желательно поименовать контрагентов и сделать отсылку на конкретные обязательства, в том числе указать реквизиты договоров и сальдо на период составления акта.

На практике часто встречаются обобщения, например: «…то, что не указано в акте остаётся за реорганизуемым юридическим лицом…». В целом, такое указание допустимо, хотя бы потому что в соответствии с частью 1 ст. 59 ГК РФ передаточный акт должен устанавливать порядок определения правопреемства на случай возникновения, изменения или прекращения обязательств реорганизуемого юридического лица, которые могут произойти после даты утверждения передаточного акта.

Во-вторых, особняком стоят ситуации, касающиеся обязательств, возникших после реорганизации. В этом случае необходимо проанализировать сущность отношений должника и кредитора.

Так, исполнение обязательств, возникших после реорганизации, но вытекающих из отношений, сложившихся до её начала, могут быть возложены на выделенную (новую) компанию, в случае несправедливого распределения активов и пассивов. Пример такой ситуации - взыскание неустойки по кредитному договору .

С другой стороны, после окончания процедуры выделения и подписания передаточного акта реорганизуемая компания продолжает свою деятельность, в ходе которой самостоятельно принимает решения и вступает в новые отношения с третьими лицами. Соответственно, выделенная компания не может быть правопреемником по обязательствам, возникшим после реорганизации .

В завершение дадим главный совет - не злоупотребляйте. Он касается как применения инструмента в целом, так и использования его отдельных особенностей. Реорганизацию в форме выделения придумали не для оптимизации налогов, и уж тем более это не способ «простить всем, кому должен». В первую очередь - это возможность оптимизировать бизнес, решить предпринимательские задачи.

Повторим типичные ошибки реорганизации, которые позволят налоговому органу или иному кредитору усомниться в искренности намерений:

у реорганизуемых компаний отсутствует понятная деловая цель, они сдают все имущество в аренду «обратно»;

имущество передаётся сразу же после получения вычета по НДС;

реорганизуемая компания переходит на специальный налоговый режим после выделения;

новая компания создаётся на общем режиме и переходит на специальный в последствии;

правопреемник на УСН продаёт имущество сразу же после реорганизации;

резкое увеличение расходов старой компании на аренду имущества у своего же правопреемника;

иные факты, в основе которых отсутствует прозрачная экономическая логика, кроме желания снизить налоги.

1. См. письмо Минфин РФ от 30 июля 2010 г. № 03-07-11/323, а также письмо ФНС России от 14 марта 2012 г. № ЕД-4-3/4270@

2. То есть основной целью операции не должна являться экономия на налогах.

4. См., например, дело № А10-3798/2016.

5. Один из правопреемников получил активы, обеспечивающие передачу (транзит) электроэнергии.

6. См. дело № А32-2471/2015. Схожие выводы были сделаны в рамках дела № А27-15970/2016

7. См. дело № А47-10141/2015

8. См. дело № А02-553/2017

9. См.дело № А05-9428/2016

10. Солидарная ответственность - это обязанность нескольких должников удовлетворить требование кредитора. При этом кредитор вправе требовать полного удовлетворения как от всех должников, так и от кого-то одного.

11. См. дело № А27-23391/2014

12. См. дело № А40-101831/2014

13. См. дело № А53-14577/2017

14. См. дело № А32-15413/2017

– это вид реорганизации, при котором организация не прекращает свое существование.

Юридическое лицо считается реорганизованным с момента государственной регистрации вновь возникших юридических лиц на основании передаточного акта, который должен содержать положения о правопреемстве по всем обязательствам реорганизованного юридического лица в отношении всех его кредиторов и должников, включая обязательства, оспариваемые сторонами, а также порядок определения правопреемства в связи с изменением вида, состава, стоимости имущества, возникновением, изменением, прекращением прав и обязанностей реорганизуемого юридического лица, которые могут произойти после даты, на которую составлен передаточный акт.

При реорганизации путем выделения происходит создание одного или нескольких юридических лиц, которые будут считаться вновь созданными вследствие реорганизации.

Процедура реорганизации выделением ООО в экономическом смысле опосредует разделение капитала между учредителями. В чистой форме она означает создание обособленного общества, наследующего определенные права и обязанности изначального общества, и направлена на разделение бизнеса. Однако в чистой форме она встречается крайне редко, чаще всего в предпринимательской деятельности процедура реорганизации ООО в форме выделения используется для, так называемой, реструктуризации долгов общества, при которой на выделившееся общество переходит определенное имущество и определенные обязательства. В БАЗОВЫЙ ПАКЕТ УСЛУГ ПО РЕОРГАНИЗАЦИИ В ФОРМЕ ВЫДЕЛЕНИЯ ВХОДИТ:

- Консультация клиента по выбору подходящей организационно-правовой форме вновь преобразованного предприятия; сбор и анализ документов

- Подготовка пакета необходимых документов для реорганизации предприятия

- Изготовление печати

- Подача объявления в вестник государственной регистрации юридических лиц Регистрация документов в МИФНС, ПФ, ФСС, статистика

- Уведомление кредиторов

Реорганизация ООО в форме выделения на практике используется для разделения имущества одного общества между его участниками. На этапе проведения такой реорганизации могут возникнуть проблемы, которые нередко приводят к судебным спорам. На сегодняшний день в рамках споров, связанных с такой реорганизацией, рассматриваются следующие вопросы:

- соотношение передаваемого выделяемому ООО имущества и действительной стоимости долей перешедших в выделенное общество участников

- последствия уклонения выделенного ООО от государственной регистрации перехода права собственности на переданное ему имущество

- солидарная ответственность обществ при реорганизации в форме выделения

При выделении из юридического лица одной или нескольких организаций к каждой из них переходит часть прав и обязанностей реорганизованного в форме выделения юридического лица в соответствии с передаточным актом.

Передаточный утверждается учредителями юридического лица или органом, принявшим решение о реорганизации, и представляется вместе с учредительными документами для государственной регистрации вновь возникшего юридического лица. Непредставление вместе с учредительными документами передаточного акта, а также отсутствие в нем положения о правопреемстве по обязательствам реорганизованного юридического лица является основанием для отказа в государственной регистрации вновь возникшего юридического лица.

Если передаточный акт не дает возможности определить правопреемника реорганизованного юридического лица, вновь возникшие юридические лица несут солидарную ответственность по обязательствам реорганизованного юридического лица перед его кредиторами.

Вопросы выделения из ООО вызывают очень много разных споров (судебных), когда те или иные стороны, для которых эта процедура является невыгодной, пытаются ее оспорить. Документы, принимаемые при процедуре реорганизации в форме выделения: решения общих собраний, передаточный акт – проходят строгую и придирчивую проверку, и часто ее не выдерживают.

Сталкиваясь с подобной сложной, многосоставной юридической процедурой, следует обращаться к профессионалам, разбирающимся во всех тонкостях действующего законодательства. В юридической фирме «Логос» клиенты всегда могут рассчитывать на грамотный и ответственный подход к делу и оперативные, четкие действия.

Реорганизация ООО в форме выделения подразумевает своеобразное отпочкование от ООО, являющегося донором, самостоятельной фирмы. Она регистрируется как юридическое лицо, а компания, от которой эта фирма отделилась, продолжает осуществлять свою деятельность на прежней правовой основе.

Особенности реорганизации путём выделения

В настоящее время в деловых кругах России выделение стало наиболее востребованной формой реорганизации. Дело в том, что её применение является следствием весьма распространённых обстоятельств.

Отмечаются следующие основные причины проведения такой реорганизации:

- Возникновение у материнской компании большого долга. В этом случае при создании нового предприятия ему вместе с частью имущественных и других прав также передаются полностью или частично долги. В результате материнская компания продолжает спокойно работать и приносить прибыль.

- Возникновение в процессе роста компании узкоспециализированных цехов или филиалов. Отделение этих подразделений в качестве самостоятельных юридических лиц способствует их дальнейшему развитию, ускоряет проведение хозяйственных операций и упрощает бухгалтерский учёт. В этом случае кооперация между юридическими субъектами становится выгоднее, чем сотрудничество филиалов внутри одного юридического лица.

- Расширение компании, приводящее к усложнению управления и затрудняющее её дальнейший рост.

- Возникновение острых разногласий между собственниками.

Реорганизация путём выделения, в противовес другим способам (за исключением разделения), выполняется не только согласно пожеланиям собственников ООО, но и по решению, принятому налоговой службой, антимонопольным комитетом или судебным органом. Все подобные решения осуществляются исключительно на основе существующего законодательства.

И также коренным отличием этого способа реорганизации является то, что при выделении могут создаваться только юридические лица, принадлежащие к той же организационно-правовой форме, к которой принадлежит материнское предприятие.

Видео: особенности реорганизации в форме выделения

Поэтапное выполнение реорганизации способом выделения

Реорганизация путём создания нового юридического лица при сохранении старого, как и все остальные способы реорганизации, регулируется ст. 51 ФЗ-14 «Об обществах с ограниченной ответственностью» от 18.02.1998, а также ст. 58 Гражданского кодекса РФ.

Прежде положения по осуществлению отдельных этапов реорганизации не были детализированы. В результате последних изменений в законе №14-ФЗ, вступивших в силу с 01.09.2017, вопросы реорганизации прописаны более тщательно.

Суть введённых поправок:

- предложения о реорганизации вводятся как учредителями, так и другими уполномоченными органами;

- невыполнение ответственными лицами общества постановлений других уполномоченных органов о необходимости осуществления реорганизации разрешается рассматривать в судебном порядке;

- правовым документом для передачи полномочий является только передаточный акт, а представление разделительного баланса не является обязательным;

- несоответствие устава и других документов положениям законодательства является основанием для признания реорганизации недействительной;

- кредиторы получают право требовать досрочной уплаты задолженности.

Поправки, касающиеся процесса выделения, заключаются в чёткой формулировке правопреемства, представленной в п. 4 ст. 58 ГК РФ.

При выделении из состава юридического лица одного или нескольких юридических лиц к каждому из них переходят права и обязанности реорганизованного юридического лица в соответствии с передаточным актом.

В процессе реорганизации путём выделения можно указать следующие шаги:

- Предварительный этап.

- Выполнение инвентаризации.

- Оформление передаточного акта.

- Вынесение вопросов на общее собрание.

- Уведомление налоговых органов и кредиторов о начале процесса реорганизации.

- Помещение публикации о реорганизации.

- Передача в ИФНС пакета документов по проведённой реорганизации.

- Проверка документов и получение регистрационных справок.

- Заключительный этап.

Только скрупулёзное соблюдение последовательности действий при реорганизации гарантирует её успешное завершение

Предварительный этап

Он состоит в выработке решения о способе реорганизации на уровне исполнительного органа и совета директоров предприятия. Проводятся всесторонние консультации с юристами и по необходимости с налоговой службой и антимонопольным комитетом. На совещаниях и консультациях определяются оптимальные пути осуществления процедуры и назначаются лица, отвечающие за подготовку общего собрания. На предварительном этапе составляются проекты решений.

Общее внеочередное собрание

Общее собрание организовывается исполнительным органом общества, а также по заявлению совета директоров, ревизионной комиссии или по требованию группы учредителей, составляющей не менее чем 1/10 от числа участников (п. 2 ст. 35 закона № 14-ФЗ от 08.02.1998).

Сообщение о намеченных коллегиальных сборах составляется в произвольной форме. Здесь указываются следующие моменты:

- наименование органа, созывающего собрание, или фамилии участников-инициаторов;

- время и место проведения собрания;

- перечень намечаемых вопросов.

В уведомлении о созыве внеочередного собрания должно быть указано, что на повестке дня стоит вопрос о реорганизации общества путём выделения

Это сообщение обязательно в письменном виде пересылается всем участникам предприятия и заинтересованным компаниям. Список адресатов согласовывается заранее. Желательно при этом, чтобы адресат подтвердил факт получения извещения. В противном случае отсутствующий участник может манипулировать ситуацией и поставить под угрозу правомочность собрания. И также необходимо, чтобы извещение о запланированном мероприятии было сделано не позднее чем за 30 дней до зафиксированной даты его созыва (п.1, ст. 36 ФЗ № 14).

К регистрации участников необходимо отнестись весьма внимательно, так как все вопросы решаются исключительно коллегиально и открытым голосованием. Для утверждения постановления о реорганизации путём выделения нужно иметь все 100% голосов. Для решений по корректировке величины уставного капитала, внесению изменений в устав, распределению долей и в других подобных случаях достаточно, чтобы проголосовали не менее двух третей от числа участников фирмы.

На повестку дня выносятся такие вопросы:

- Реорганизация фирмы способом выделения.

- Образование нового общества путём выделения из настоящего.

- Порядок прохождения реорганизации.

- Распределение уставного капитала.

- Выбор директора создаваемого предприятия.

- Утверждение устава новой фирмы.

- Утверждение комиссии по инвентаризации и по выработке передаточного акта.

Все решения оформляются в виде протоколов. Согласно положениям п. 3 ст. 67.1 ГК РФ список лиц, присутствующих на собрании, и принятый протокол заверяются у нотариуса. Однако в новой редакции ГК РФ указывается, что при определённых обстоятельствах можно обойтись без нотариального заверения протокола. Например, если состав участников и текст протокола подписываются всеми участниками или есть технические возможности для установления абсолютной достоверности утверждения решений, то нотариального подтверждения подлинности документов не требуется. И также законным будет считаться удостоверение решений собрания без нотариальной заверки, если такое положение вписано в устав ООО или принято единогласно на общем собрании.

Копии протокола в десятидневный период после даты его утверждения отсылаются всем участникам компании.

Инвентаризация и оформление передаточного акта

Инвентаризационная проверка является обязательным условием реорганизации. Правила её проведения регулируются Методическими указаниями (приказ Минфина РФ № 49 от 13.06.1995).

Время осуществления инвентаризации желательно приурочить к последнему отчётному периоду перед датой извещения налоговых органов о начале реорганизации. На основании инвентаризации составляются списки имущества и перечни финансовых обязательств. Они являются первичными бухгалтерскими документами, на базе которых составляется передаточный акт.

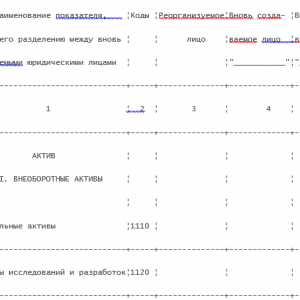

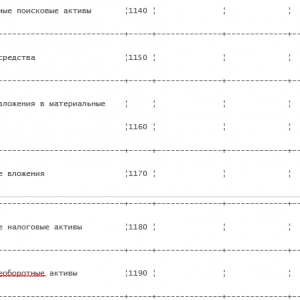

В настоящее время законодательство требует только предоставление передаточного акта, подтверждающего правопреемство. Представление разделительного баланса сейчас необязательно. Однако на практике составлению передаточного акта всегда предшествует кропотливая работа по оформлению разделительного баланса. Стандартного бланка разделительного баланса тоже не установлено, но как промежуточный документ он очень удобен.

Разделительный баланс является удобным инструментом для представления состояния активов и пассивов предприятия

Оформление передаточного акта в законе не отрегулировано. Каждое предприятие имеет право утвердить свою форму акта. В то же время содержание передаточного акта чётко регулируется ст. 59 ГК РФ. Согласно этим законодательным документам в нём должны содержаться сведения об активах и пассивах, остающихся в материнской организации и преходящих к создающейся компании или компаниям.

В передаточном акте указываются сведения об активах и пассивах, остающихся в реорганизованной компании и переходящих к выделенной компании

Современная редакция ст. 59 ГК РФ раскрывает правовые аспекты передаточного акта.

Передаточный акт должен содержать положения о правопреемстве по всем обязательствам реорганизованного юридического лица в отношении всех его кредиторов и должников, включая обязательства, оспариваемые сторонами, а также порядок определения правопреемства в связи с изменением вида, состава, стоимости имущества, возникновением, изменением, прекращением прав и обязанностей реорганизуемого юридического лица, которые могут произойти после даты, на которую составлен передаточный акт.

В зависимости от количества вновь создаваемых предприятий оформляется количество колонок в передаточном акте. Принцип составления передаточного акта такой же, как и в бухгалтерском отчёте годового баланса. Имущество предприятий (каждое в отдельности и всё вместе) делится на активы и пассивы, суммы которых должны полностью совпадать.

Уведомление налоговой инспекции и кредиторов о начале процесса реорганизации и сообщение в прессу

О начале реорганизации в налоговую инспекцию направляется уведомление на утверждённом ФНС бланке Р12003 (приказ № ММВ-7–6/25@ от 25.01.2012).

Бланк Р12003 разрешается оформлять:

- от руки чёрными чернилами или чёрной пастой исключительно заглавными буквами;

- в печатном варианте с применением шрифта Courier New 18 пикселей.

В случае реорганизации способом выделения заполняются:

- Титульный лист. Причиной проведения реорганизации в нём указывается выделение, поэтому в пункте 2 проставляется цифра «4».

На титульном листе бланка Р12003 в пункте «Причина» проставляется цифра «4»

- Лист «А». Здесь приводятся сведения о фирме, подлежащей реорганизации. При выделении запись производится только в пункте 1, где фиксируются номера ОГРН и ИНН, а также название предприятия и его организационно-правовая форма.

На первой странице листа «А» бланка Р12003 приводятся данные о реорганизуемом юридическом лице

- Первая страница листа «Б» - подаются сведения о заявителе, который в случае выделения также является реорганизуемой компанией. В пункте 1 этой страницы вносятся реквизиты компании, в пункте 2 - должность лица заполняющего документ (директор, другой сотрудник, уполномоченное лицо). Пункт 3 в случае реорганизации в форме выделения не заполняется, а в пункте 4 указываются данные заполняющего документ человека:

- Вторая страница листа «Б», которая, по сути, является продолжением первой страницы. Здесь указываются:

- Страница 3 заполняется в присутствии нотариуса. На ней ставится подпись заявителя и один из трёх способов получения документов:

Уведомление требуется подать не позднее чем через три дня после утверждения решения о проведении реорганизации. Вместе с ним направляется протокол решения о начале процедуры реорганизации.

В таком же порядке направляются уведомления в Пенсионный фонд и ФСС.

Уведомление о начале процесса реорганизации должно быть направлено кредиторам не позднее, чем через пять дней после принятия решения

После получения уведомления и сопровождающих его документов региональная налоговая инспекция вносит запись в ЕГРЮЛ о начале процедуры реорганизации и сообщает о произведённой записи подателю заявления. Получив извещение об этой записи, компания, от которой отделяется предприятие, обязана опубликовать известие о реорганизации в «Вестнике государственной регистрации». Эту публикацию необходимо повторить через месяц.

В течение пяти дней после вынесения решения общим собранием необходимо сообщить об этом своим кредиторам.

Состав документов на реорганизованное и вновь созданное предприятия для их передачи в ИФНС

На предъявление претензий кредиторов и устранение разногласий законом отводится трёхмесячный период со дня появления публикации о реорганизации в Вестнике. По истечении этого времени предприятие может направлять в налоговую инспекцию документы, которые оформляются в виде двух пакетов:

- Документация на регистрацию вновь создаваемого предприятия.

- Документы на реорганизуемое в результате выделения предприятие.

В портфель документации для постановки на учёт юридического лица, возникшего в результате выделения, включаются следующие документы:

- заявление по форме Р12001;

- устав в двух экземплярах;

- решение о реорганизации в форме выделения (выписка из протокола собрания);

- решение об утверждении исполнительного органа нового ООО и утверждении устава;

- копия платёжного поручения, подтверждающая оплату государственной пошлины;

- гарантийное письмо, подтверждающее адрес нового общества;

- передаточный акт;

- копии двух публикаций в «Вестнике государственной регистрации»;

- копии квитанций об отправке уведомлений кредиторам;

- справка из ПФР об отсутствии задолженности.

Заявление о государственной регистрации юридического лица, создаваемого путём реорганизации, заполняется на бланке Р12001 (приложение № 1 к приказу ФНС России от 25.01.2012 № ММВ-7–6/25@).

Заполнение бланка в случае выделения имеет свои особенности:

- На странице 1 указываются сведения о создаваемом в результате выделения предприятии. В пункте 3 проставляется цифра «4» - выделение.

- На странице 2 в пункте 4 проставляется число участников создаваемого общества.

- В листе «Б» помещаются сведения об участнике общества, являющимся юридическим лицом. На каждого такого участника заполняется отдельная страница.

- Если среди участников есть физические лица, то на каждого заполняется страница листа «Г».

- В листе «Е» указывается доля уставного капитала каждого участника общества.

- Лист «Ж» содержит сведения о физическом лице, имеющем право действовать без доверенности от имени общества. Если таких лиц несколько, то на каждого заполняется отдельная страница.

- В листе «К» указываются коды экономической деятельности.

- Заключительный лист «О» заполняется в присутствии нотариуса. Здесь фиксируется подпись заявителя.

Решение о проведении реорганизации путём выделения составляется в произвольной форме в виде выписки из протокола общего собрания или как решение единственного участника.

Решение о проведении реорганизации путём выделения в случае голосования несколькими участниками принимается только единогласно

Для оформления гарантийного письма единого трафарета не существует. Письмо составляется в произвольной форме, но на фирменном бланке. В этом письме необходимо указать реквизиты арендодателя, а также адрес помещения и его площадь.

Гарантийное письмо должно содержать подробные данные об арендодателе и обязательное указание на его право собственности

Компания, реорганизуемая в результате выделения из неё предприятия, подаёт следующий набор документов:

- заявление по форме Р13001 об уменьшении уставного капитала;

- заявление по форме Р14001 об уменьшении номинальной стоимости долей участников;

- документ об оплате государственной пошлины;

- отредактированный устав;

- решение или протокол о внесении изменений в устав.

Форма Р14001 является весьма громоздким документом. Она включает более пятидесяти страниц. Однако в случае распределения доли между участниками общества, в этой форме заполняются только:

- Первый (титульный) лист.

- Листы «Д», «В» и «Г», содержащие данные на участников общества. «Д» заполняется на физических лиц. «В» - на юридических лиц-резидентов. «Г» - на иностранных юридических лиц.

- Лист «З», в котором заполняются сведения о переходе доли к обществу и её распределении между оставшимися участниками.

- Лист «Р», где помещаются сведения о заявителе.

Оба пакета документов направляются в налоговую инспекцию одновременно.

Заключительный этап

Этот этап начинается с передачи документов в налоговую инспекцию и заканчивается передачей заявителям пакета документов, подтверждающих проведённые изменения. На обработку полученных документов налоговой инспекции по закону отводится пять дней.

После обработки поданных документов ИФНС вносит соответствующие изменения в единый реестр юридических лиц (ЕГРЮЛ). Затем она передаёт на руки представителям реорганизованного ООО и вновь созданного общества все регистрационные документы. Если после пятидневного периода документы не были востребованы, то они автоматически посылаются почтой по указанным юридическим адресам.

Реорганизованному в результате выделения обществу выдаются следующие документы:

- лист записи ЕГРЮЛ;

- устав ООО (один экземпляр) с отметкой ИФНС.

Созданному в результате выделения обществу вручается следующий пакет документов:

- свидетельство ОГРН (основной государственный регистрационный номер);

- свидетельство ИНН;

- лист записи ЕГРЮЛ;

- устав с отметкой и печатью налоговой инспекции.

Положительные и отрицательные стороны реорганизации путём выделения

Основным преимуществом от проведения реорганизации в форме выделения, безусловно, является решение проблем, из-за которых и возникла идея провести подобную реорганизацию. Среди них:

- оптимизация возникших долгов;

- возникновение новых направлений деятельности, требующих специализации;

- расширение деятельности, приводящее к громоздкости и затруднениям в управлении разросшимся предприятием;

- споры между собственниками.

Однако процесс выделения влечёт за собой и возникновение определённых рисков. Основной риск возникает из-за того, что, проводя реорганизацию, общество тем самым привлекает к себе пристальное внимание как налоговых органов, так и кредиторов. Последние могут, опираясь на положения ст. 60 ГК РФ, потребовать досрочной выплаты долгов. При этом кредиторы для возвращения своих денег имеют право на привлечение к солидарной ответственности:

- реорганизуемое (материнское) предприятие;

- вновь созданную фирму;

- ответственных исполнителей реорганизации.

В случае задержки выплаты кредитов виноватыми будут признаны не только реорганизуемое и появившееся предприятия, но и учредители этих организаций.

После проведения реорганизации кредиторы также могут потребовать погашения долговых обязательств в судебном порядке. Повод для такого обращения может возникнуть, если размер чистых активов реорганизуемого общества станет меньше суммы уставного капитала. Тогда кредиторы могут заявить, что проведение реорганизации было намеренно направлено на причинение вреда их финансовым интересам. И в этом случае к ответственности может быть привлечено не только реорганизованное общество, но и вновь созданное предприятие.

Такие действия кредиторов как на стадии реорганизации, так и после её проведения, обязательно привлекут внимание налоговых органов. И хотя проведение налоговых проверок при реорганизации путём выделения не является обязательным, иски кредиторов дадут законный повод для проведения проверок. Следовательно, требуется тщательный анализ положительных моментов и рисков, которые могут возникнуть при реорганизации путём выделения.

Видео: как выбрать подходящий вариант реорганизации выделением

Реорганизация в форме выделения требует проведения сложной и длительной процедуры с привлечением знатоков в области экономики, финансов, бухгалтерии и юриспруденции. Необходим тщательный и профессиональный подход ко всем этапам этого процесса: от подготовки внеочередного общего собрания до внесения изменений в учредительные документы реорганизованного общества и регистрации нового предприятия.

Многие компании приходят к тупиковому моменту, когда развитие останавливается, работа начинает приносить убыток, а коллектив не функционирует эффективно. Самым частым решением такой проблемы является и его работы. Существует несколько вариантов такой процедуры. Один из них – выделения.

Что такое реорганизация в форме выделения

Понятие и суть

Данный тип перестройки компании подразумевает под собой создание на базе/из части старой организации новую, то есть выделение нового предприятия. Важно, что новое может быть только такой же организационно-правовой формы. В таком процессе происходит передача части активов, а также обязанностей компании-грунта. Реорганизуемая компания, как правило, также остается функционировать.

Если говорить о причинах, вызывающих необходимость проведения переформатирования, то зачастую нею становится угроза и полного исчезновения компании. Как уже обозначено, новое юридическое лицо перенимает часть активов и обязанностей старой организации, однако не является ответственным и не делит сумму налогов, долгов и кредитов, числящихся за материнским предприятием.

Однако, если старая компания не в состоянии полностью , в судовом порядке новое юридическое лицо может быть обязано разделить штрафы, налоги и другие выплаты с предприятием. Однако, такие случаи редкие, так как довольно сложно добиться такого решения суда.

Что такое реорганизация в форме выделения, расскажет данный видеоролик:

Нормативное регулирование

Такие глобальные изменения в организации регулируются несколькими законами. Два основных правовых акта это:

- Федеральный закон «Об обществах с ограниченной ответственностью» от 8 февраля 1998 г. Отредактирован 29 июля 2017. Реорганизация описана в 55 статье, «Выделение обществ».

- 57 статья о реорганизации юридических лиц «Гражданского кодекса» от 30 ноября 1994 года. Редакция 29 июля 2017-го.

Плюсы и минусы

Реорганизация путем выделения имеет как плюсы, так и минусы. Из положительных сторон – это предотвращение банкротства, новый шанс на продуктивное функционирование компании, «чистая» налоговая, кредитная, штрафная история.

Однако, последний пункт может создать трудности для молодого юридического лица. Бывают случаи, когда правоохранители подозревают организации в недобросовестных намерениях, а именно – совершения реорганизации для того, чтоб избежать уплаты налогов или как минимум уменьшить сумму обязательных выплат, а не для ведения производственной деятельности.

Если выявляется факт такой схемы и выделение произошло, чтоб не допустить превышение предельного размера дохода, происходит пересчет налоговых обязательств корпорации.

Когда реорганизацию в виде выделения проводит производство, имеющее , часто происходит следующая схема: все активы старой организации передаются новой, после чего первая объявляет о банкротстве и не выплачивает непогашенный кредит. Основным признаком такой схемы является передача новому юридическому лицу большей части средств предприятия.

Если же реорганизация честная и не имеет за цель избежание оплаты задолженности, организация, собирающаяся провести выделение, должна опубликовать официальное заявление в журнале «Вестник государственной регистрации».

Виды

Реорганизация путем выделения может иметь несколько вариантов конечного результата.

- Чаще всего, создается отдельное, независимое предприятие.

- Однако, бывают случаи, когда блок корпорации отделяется, дабы к другой подобной организации. Второй вариант развития событий характерен для случаев, когда у руководства фирмы существуют разногласия или было принято решение переквалифицироваться, сменить направление работы, и выделяемая часть стала нерентабельна или бесполезна.

Реорганизация путем выделения возможна двумя способами, о чем расскажет это видео:

Процесс проведения

Процесс реорганизации – довольно долгая процедура, требующая времени, знаний и аккуратности.

Первым этапом является , на котором выносится вопрос о переформатировании путем выделения, а также принимаются соответствующие решения. Для утверждения решения, необходимо большинство голосов: три четверти «за» акционеров и владельцев, присутствующих на встрече . Если обладатель акций не может присутствовать на совещании, он имеет возможность заполнить бюллетень для голосования ранее и сдать ее не позже чем за 2 дня до проведения встречи.

- Процесс и условия реорганизации;

- Порядок обмена и разделения акций (для акционерных обществ);

- Сведения о лице генерального директора или другого руководителя для ; Сведения о двух органах, совете директоров и наблюдательного совета для нового юридического лица.

- Устав нового предприятия;

- и его копия.

Разделительный баланс

Еще одним обязательным аспектом, который после голосования должна утвердить материнская компания – разделительный баланс по которому происходит передача новому лицу части средств. Как правило, новая фирма получает меньшую часть активов. Важно, что разделительный баланс должен включать в себя информацию о , разделении налогов и кредитов (если таковы имеются), дележе и имущества.

Для создания нового предприятия необходимы следующие документы:

- выписка о регистрации,

- постановка на налоговый учет,

- а также копии паспортов руководителей.

Пример разделительного баланса

Реорганизация ООО в форме выделения — комплекс мер, направленных на образование одной или нескольких организаций на базе правопреемства, но в отличие от других видов реорганизации ликвидация общества не происходит (оно продолжает существовать). Необходимость реализации такой задачи может появиться при создании общей компании, расширении бизнеса или поглощении другого ООО, имеющего финансовые проблемы. Какие варианты реорганизации существуют? В чем особенности выполнения этой процедуры в форме выделения? Какие этапы необходимо пройти в 2018 году? Рассмотрим эти моменты подробнее.

Виды и особенности реорганизации

В законодательстве РФ существует шесть форм реорганизации ООО:

- Слияние . В этом случае образуется новое юрлицо, принимающее права и обязанности компаний, участвующих в процедуре. После завершения процесса более «мелкие» участники прекращают существование, а информация о них убирается из ЕГРЮЛ. Такая форма реорганизации подходит при ликвидации компании.

- Преобразование . Особенность реорганизации в том, что ООО меняет организационно-правовую форму. После завершения всех процедур она становится ЗАО, то есть закрытым акционерным обществом.

- Выделение . Главным отличием является сохранение компании, которая выступает в роли донора. Этот вариант ликвидации подходит для случаев, когда в обществе имеется несколько владельцев, а наличие разногласий не позволяет им вести совместный бизнес.

- Разделение — реорганизация, после проведения которой, формируется несколько индивидуальных компаний, наделенных своими правами и обязательствами. Как только процесс завершается, донор перестает существовать, а информация о нем исключается из ЕГРЮЛ.

- Присоединение . В этом случае группа юридических лиц объединяются в одну компанию. Вариант используется в процессе поглощения крупной фирмой более мелких ООО, а также в случае объединения группы предприятий в один холдинг. Все обязательства и права передаются работающей компании.

- Комбинированный способ . При такой реорганизации совмещаются различные способы — разделение, выделение, слияние и присоединение.

Общий алгоритм действий

Реорганизация компании вне зависимости от выбранного способа проходит в несколько этапов:

- Принятие решения.

- Информирование регистрирующего органа о старте процесса.

- Внесение отметки о запуске реорганизации фирмы в ЕГРЮЛ.

- Печать объявления в СМИ. На этом этапе должна быть указана информация об участниках процесса, сроки, а также данные о порядке представления претензий.

- Информирование кредиторов каждым из участников процесса.

- Передача бумаг для реорганизации общества.

- Получение готовых документов, которые должны подтверждать процесс завершения реорганизации.

Выше отмечалось, что выделение подразумевает создание одного или группы ООО с последующей передачей ему прав и обязательств компании (той, что подлежит реорганизации). Такая форма преобразования часто применяется для ликвидации ООО .

Реорганизация путем выделения может производиться по следующим причинам:

Реорганизация путем выделения может производиться по следующим причинам:

- Учредители компании не могут найти общий язык и по-разному видят дальнейшее развитие.

- Появилась потребность в финансовом оздоровлении ООО посредством отделения убыточных форм деятельности.

Пошаговая инструкция

Реорганизация в процессе выделения проходит в несколько этапов:

- Проведение общего собрания и принятие соответствующего решения. Этот шаг является наиболее важным в вопросе реорганизации путем выделения. Здесь требуется собрать учредителей общества и поднять вопрос о его реорганизации. В зависимости от количества участников в собрании может участвовать как один, так и несколько человек. Итогом собрания является составление протокола (решения). В процессе обсуждения ситуации рассматриваются следующие вопросы — условия выделения нового общества, порядок осуществления этой задачи, число участников в новом ООО и так далее. Запустить процедуру можно только при наличии голосов.

- Инвентаризация. Следующим этапом является оценка стоимости имущества, которое находится в распоряжении компании. Эта процедура является обязательной в процессе выделения.

- Создание разделительного баланса — бухгалтерской бумаги, благодаря которой производится разделение между реорганизуемой и выделяемой компанией. Отдельное внимание уделяется правам, финансам и активам.

- Оформление заявления. Как только рассмотренные выше процедуры выполнены, можно переходить к оформлению заявления и его передаче в ФНС и регистрирующие структуры. Это требуется для информирования уполномоченных органов о предстоящем преобразовании. По законодательству документ требуется заверить у нотариуса, после чего отправить в уполномоченный орган. На предоставление ответа дается трое суток. Ключевыми пунктами в заявлении являются первый и четвертый. В первом требуется указать число лиц, участвующих в процедуре. Если дочернее общество еще не образовано, требуется указать одно лицо. В пункте под номером «четыре» указывается окончательное число компаний, которые появятся после реорганизации. От этого зависит, сколько подразделений будет сделано.

- Информирование кредиторов. После регистрации реорганизации в ЕГРЮЛ необходимо поставить в известность кредиторов. На это дается до пяти дней. Чтобы иметь на руках доказательства передачи данных, оповещение рекомендуется производить с помощью заказного письма (при условии уведомления). При этом обязательным условием является опись передаваемых документов.

- Как только информация внесена в реестр, требуется сообщить о сделанных изменениях в Вестник госрегистрации. Работа выполняется два раза за месяц. Само объявление должно публиковаться в течение 2-х месяцев.

- Утверждение устава в отношении каждой вновь образованной компании. На этом же этапе назначаются управляющие контролирующие органы.

- Госрегистрация вновь образованных ООО. Здесь также вносятся правки в уставные бумаги.

- Информирование о реорганизации внебюджетных фондов.

На завершающем этапе остается получить статистические коды, сделать печать и открыть расчетный счет. Процесс выделения занимает период от 2-х до 3-х месяцев. С момента госрегистрации выделенных юрлиц процедура считается завершенной.

Стоит учесть, что реорганизация компании посредством выделения может осложняться рядом проблем, связанных с судебными разбирательствами.

Последние могут возникать из-за раздела долговых обязательств или собственности между кредиторами. В некоторых случаях имеет место принудительное выделение через суд после подачи искового заявления антимонопольным органом.

Какие документы потребуются?

Для проведения реорганизации по типу выделения необходимо подготовить такой пакет бумаг:

Для проведения реорганизации по типу выделения необходимо подготовить такой пакет бумаг:

- Заявление (оформляется по форме Р12001). В нем должна содержаться информация об ООО, которая появится после завершения процедуры, число учредителей, которые будут работать в новой организации, а также количество участников, принимающих участие в процедуре.

- Протокол (решение) о выделении нового ООО.

- Нормативно-правой акт вновь образованной фирмы, которая появилась после завершения преобразования.

- Решение о назначении нового органа, отвечающего за устав.

- Разделительный баланс нового филиала.

- Квитанция, подтверждающая выплату госпошлины.

- Страницы Вестника, доказывающие тот факт, что компания проинформировала о принятом решении (достаточно копий).

- Почтовая квитанция, подтверждающая отправку сообщений кредиторам.

- Сообщение из Пенсионного фонда РФ о том, что в организации нет задолженности. По законодательству в этой справке отсутствует необходимость, но на практике ее наличие позволяет значительно ускорить процесс.

Как только все бумаги собраны, владелец ООО передает их в регистрирующую структуру. Далее государственному органу дается 5 суток на обработку полученной информации и передачу двух пакетов документов. Один — на вновь зарегистрированную компанию, а другой — на главное ООО. Точная дата, когда обработка будет завершена, отмечается в расписке (выдается владельцу в момент передачи документов). Если руководитель не может самостоятельно забрать бумаги, он вправе получить работу доверенному лицу или запросить отправку по адресу компании. В первом случае обязательно оформление нотариальной доверенности.

Тонкости перехода недвижимости

Чтобы за новой компанией закрепились права на имеющуюся недвижимость, требуется собрать и передать следующие бумаги:

- Протокол (решение) о реорганизации.

- Разделительный баланс ООО.

- Акт приемки-передачи, который оформляется в отношении имущества, передаваемого новой компании.

- Бумаги, закрепляющие права фирмы на недвижимость.

- Главные документы вновь образованного подразделения. Для проведения реорганизации необходимо обратиться в уполномоченный орган с пакетом данных, а также квитанцией о выплате госпошлины.

При реорганизации ООО посредством выделения стоит обратить внимание на налоговые последствия. Так, если первичная компания после завершения процесса не может выполнять обязательства перед ФНС, можно столкнуться с неприятностями. В случае, когда инспекторы, а впоследствии и суд подтвердят, что реорганизация проведена для уклонения от налогов, отделившимся компаниям придется рассчитываться со своих средств.

Профессия директор по развитию Должностные обязанности директора по региональному развитию

Курсовая работа: Ликвидность и платежеспособность предприятия, методы оценки и управления

Использование показателей логистической деятельности

Понятие и элементы логистического процесса

Должностная инструкция начальника участка автотранспорта Должностная инструкция начальника транспортного упаковочного цеха