Уровень контроля фирмы над вводными ресурсами и распределением выпускаемой продукции. Объяснение Vertical Integration (Вертикальная интеграция)

Что такое Vertical Integration (Вертикальная интеграция)? Описание

Vertical Integration (Вертикальная интеграция) - это подход для увеличения или снижения уровня контроля фирмы над своими вводными ресурсами и распределением выпускаемой продукции.

Вертикальная интеграция представляет собой степень, в которой организация контролирует свои вводные ресурсы и дистрибуцию своих продуктов и услуг. 2 вида вертикальной интеграции: обратная вертикальная интеграция и прямая вертикальная интеграция. Контроль фирмы над вводными ресурсами или поставками известен как: Обратная вертикальная интеграция. Контроль фирмы над дистрибуцией известен как: Прямая вертикальная интеграция.

Вертикальную интеграцию проще всего понять путем применения Модели цепочки приращения стоимости Портера . Вертикальная интеграция относится к степени интеграции между цепочкой приращения стоимости фирмы и цепочками приращения стоимости ее поставщиков и дистрибуторов.

Полная вертикальная интеграция происходит, когда фирма включает ценностную цепочку поставщика и/или канала сбыта в свою собственную цепочку приращения стоимости. Это обычно случается либо когда фирма приобретает поставщика или дистрибутора, либо когда фирма расширяет свою операционную деятельность. Расширение операционной деятельности означает выполнение действий, которые традиционно осуществлялись поставщиками или дистрибуторами. Более низкий уровень вертикальной интеграции общеизвестен как: Оптимизирование цепочки поставок или как: Планирование поставок. Это случается, когда происходит обмен материально-технической информации между фирмой и ее поставщиками и клиентами. See: Vendor Managed Inventory (Материально-производственные запасы, управляемые поставщиком) .

Пример вертикальной интеграции можно привести из Авиаиндустрии. Выполняя традиционную роль агента бюро путешествий, авиакомпании достигли прямой вертикальной интеграции. Таким же образом, выполняя роль поставщиков, например, обслуживание самолетов и обслуживание на борту, авиакомпании пришли к обратной интеграции. Другой пример - Компании в отрасли перегонки нефти, которые традиционно имели каналы сбыта, такие как бензозаправочные станции. Иногда они расширяются в области исследования и добычи нефти.

Происхождение Вертикальной интеграции. История

Стратегическое обоснование Выбора стратегии вертикальной интеграции изменялось со временем. В 19 веке, фирмы использовали вертикальную интеграцию для достижения экономии от масштаба. В середине 20-ого века, вертикальная интеграция использовалась для обеспечения устойчивых поставок важных вводных ресурсов. В некоторых случаях применялась теория экономики операционных издержек как способ уменьшения совокупных затрат. То есть, для фирмы было дешевле выполнить роль поставщика и дистрибутора, чем тратить время и деньги на взаимодействие с этими сторонами.

Затем, в конце 20-ого века, конкуренция стала более интенсивной в большинстве отраслей. Корпоративное реструктурирование привело к вертикальной дезинтеграции с уменьшением уровней вертикальной интеграции в крупных корпорациях.

Вертикальной дезинтеграции способствует распространение использования информационных и телекоммуникационных технологий, которые поддерживают более низкие операционные издержки между участниками рынка. В связи с тем, что можно достичь более низких операционных издержек при использовании информационных технологий, по сравнению с вертикальной интеграцией, фирмы начинают вертикально дезинтегрироваться. Этот эффект общеизвестен как «Закон Коуза» (Ronald Coase) «закон убывающей фирмы». Этот закон говорит о том, что при снижении операционных издержек, размер фирмы также уменьшается.

Применение Вертикальной интеграции. Формы применения

Решения по вертикальной интеграции обычно принимаются в следующих контекстах:

- В процессе Развития стратегии, вертикальная интеграция может рассматриваться как стратегический выбор. Например если поставщики очень сильны, то решением этой угрозы может стать покупка нескольких из них. Когда вы анализируете Динамику отрасли, используя Модель 5 сил Портера, вертикальной интеграцией будет действие по снижению рыночной власти поставщиков и клиентов. Сравните: Kraljic Model (Модель Kraljic) . Вертикальная интеграция может стать способом для Уменьшения операционных издержек.

Стадии в Вертикальной интеграции. Процесс

Когда вы решаете, реализовывать ли вертикальную интеграцию, и в какой степени, вы должны рассматривать следующие вопросы:

Есть ли Экономия от совмещения, которая приведет к более дешевым для фирмы ресурсам и выпускаемой продукции? Есть ли Внешние факторы рынка, которые приведут к более эффективным для фирмы ресурсам и выпускаемой продукции? Потребность в монопольной власти?

Преимущества Вертикальной интеграции. Преимущества

- Экономия от масштаба. Экономия от совмещения. Снижение себестоимости. Конкурентоспособность. Уменьшение угрозы со стороны влиятельных поставщиков и/или клиентов. Более высокая степень контроля над всей цепочкой приращения стоимости.

Ограничения Вертикальной интеграции. Недостатки

- Не существует абсолютно интегрированной или абсолютно неинтегрированной фирмы. Таким образом задача состоит не в выборе между этими 2 полярными альтернативами. Скорее, это выбор оптимальной степени вертикальной интеграции. Степень вертикальной интеграции трудно определить количественным способом. В то время как Вертикальная интеграция может разрешить одну проблему, фирма может уже приобретать ряд других компаний. Сравните Core Competence (Ключевая компетенция) . Балансирование между старыми и новыми операциями может быть весьма трудно.

Предположения Вертикальной интеграции. Условия

- Фирма должна обладать компетенцией для того, чтобы взять на себя большую роль в цепочке поставок.

Определяющее значение в российской нефтяной отрасли на сегодняшний день имеют вертикально-интегрированные нефтяные компании – ВИНК. Именно они на 90% осуществляют добычу и переработку нефти, обеспечение нефтепродуктами конечных потребителей.

Что такое ВИНК?

ВИНК – это крупные энергетические компании, имеющие в своем составе дочерние нефтеперерабатывающие предприятия и оказывающие на них непосредственное влияние. При этом дочерние компании являются практически независимыми организациями со своим центром управления, ресурсной базой и пр. Материнская компания (штаб-квартира) определяет стратегию, а текущая деятельность сконцентрирована в дочерних компаниях.

По организационно-правовой форме ВИНК – это открытые акционерные общества холдингового типа со свободной или условно свободной продажей акций.

Вертикальная интеграция нефтяных компаний позволяет на финансово-экономической основе объединить всю цепочку технологических процессов от разведки нефтяных месторождений до реализации топлива потребителю, включая предприятия транспорта, нефтепродуктообеспечения, вспомогательные и обслуживающие производства.

Это позволяет:

- существенно снизить издержки,

- укрепить хозяйственные связи,

- концентрировать ресурсы на более эффективных направлениях,

- экономить на внедрении новых технологий,

- организовать свободный обмен информацией для контроля планов и графиков работ и повышения эффективности предприятия.

Как появились ВИНК?

Появление ВИНК – это результат структурных изменений в организации нефтяного комплекса. Еще в 30-х годах прошлого века крупные нефтедобывающие компании мира стремились завладеть рынками сбыта, чтобы исключить из производственно-сбытовой цепочки посредников и взаимодействовать напрямую с конечными покупателями.

Это привело к развитию процессов вертикальной интеграции в направлении от разведки месторождений и добычи сырья к маркетингу и продажам.

Особенности развития российских ВИНК заключаются в отказе от конкурентной борьбы небольших компаний за конечного потребителя взамен на объединение усилий, ресурсов и компетенций для достижения синергетического эффекта от такого взаимодействия. Время показало, что при таком подходе выигрывают все.

Вместе с этим началось и профильное расширение крупнейших ВИНК. Во многом благодаря ориентации нефтяных компаний на рынки Азии и Латинской Америки стали существенно изменяться их организационные структуры с учетом появления новых видов продукции для этих стран. Это привело к тому, что большинство ВИНК стали позиционировать себя в качестве энергетических компаний, а не только нефтегазовых.

Крупнейшие ВИНК в РФ

Сегодня на территории России осуществляют деятельность как частные нефтяные компании, так и те, в которых основным акционером выступает государство:

- НК «Роснефть» (50% + 1 акция под контролем государства).

- ПАО «Газпром» (контролируется государством).

- НГК «Славнефть» (основной акционер – государство).

- ОАО «Лукойл» (частная)

- ОАО «Сургутнефтегаз» (частная) и др.

Несмотря на то, что эти компании существенно различаются структурно и по форме собственности, их объединяет важный признак: они осуществляют деятельность на всех этапах процесса производства – от разведки и разработки запасов углеводородов до оптовой и розничной реализации нефтепродуктов потребителям.

В современных реалиях вертикальная интеграция – наиболее закономерный и оптимальный способ развития российских нефтяных компаний. ВИНК обладают большими возможностями и потенциалом для взаимодействия с государством, сохранения контроля над ресурсами внутри страны и их защиты от зарубежной экспансии.

Вертикальная интеграция может помочь компаниям снизить затраты и повысить эффективность за счет снижения транспортных расходов и сокращения времени выполнения работ. Однако иногда компании эффективнее полагаться на накопленный опыт и экономию масштаба других поставщиков, чем пытаться стать вертикально интегрированной. В статье рассмотрим важные вопросы. Что значит вертикально интегрированная компания? Этот вопрос и другие будут изучены ниже.

Концепция интеграции вертикального плана

Если вы хотите развивать свою компанию, у вас есть два варианта: расширить свой текущий бизнес или начать бизнес с другими компаниями путем приобретения или слияния. Если выбран вариант приобретения, можно использовать текущие операции путем вертикальной или горизонтальной интеграции. Каждый вариант имеет свои преимущества и недостатки, возможно даже использовать обе стратегии для создания желаемого роста.

Вертикальная интеграция - это ситуация, когда компания контролирует более одного этапа цепочки поставок. Это процесс предприятия используют, чтобы превратить сырье в конечный продукт и доставить его к потребителю.

Неоднозначность, характерная для любой вертикально интегрированной компании, является достаточно веским основанием для комплексного рассмотрения ее основных преимуществ и стимулов формирования.

Существует четыре фазы цепочки поставок: сырьевые товары, производство, дистрибуция и розничная торговля. Компания вертикально интегрирована, когда она контролирует два или более из этих этапов.

Существует два типа вертикальной интеграции. Форвард-интеграция, когда компания в начале цепочки поставок контролирует этапы дальше. Примером служат компании по добыче чугуна, которые владеют такими видами деятельности, как металлургические заводы. Обратная интеграция - это когда бизнес в конце цепочки поставок берет на себя деятельность «вверх по течению».

Получение возможностей развития

Крупные вертикально интегрированные компании России формируют направленность развития экономических процессов сегодня. Они являются основой поддержания стабильности производства в любой развитой стране. Вертикально интегрированная компания - это достаточно распространенная форма ведения бизнеса. В нашей экономике все большее значение приобретают различные интеграционные явления. Одной из важнейших причин создания таких структур сегодня можно назвать тот факт, что экономические условия сформировали благоприятные возможности для создания таких структур, были сняты взаимные барьеры и появилась вероятность укрепить свои конкурентные позиции и контролировать рыночную среду.

Отличия от горизонтальной интеграции

Вертикально интегрированная компания - это компания, которая расширяется, получая контроль над всей цепочкой поставок. Этот тип интеграции может двигаться вперед к конечному потребителю или назад к сырью для производства товаров.

Горизонтальная интеграция компании означает, что вы приобретаете или объединяетесь с другими компаниями, которые делают то же самое.

Горизонтальная интеграция помогает компании расширяться на новые территории без высоких затрат на строительство с нуля, потому что добавление существующего прибыльного бизнеса, как правило, дешевле, чем общая стоимость нового стартапа. Горизонтально интегрированные предприятия могут выиграть от эффекта масштаба. Как только вы достигнете определенного размера, ваши операционные расходы будут расти гораздо более низкими темпами, чем прибыль от этой деятельности. Для небольших компаний недостаток такого типа интеграции заключается в восприятии потребителя.

Горизонтальная интеграция обычно принимает форму слияния или поглощения, и эти действия могут восприниматься как агрессивные. Это может повредить репутации объединенных компаний и стоить приличной доли на новом рынке. Более крупные компании могут попасть в ситуацию, когда антимонопольное законодательство будет препятствовать процессам горизонтальной интеграции, сводя на нет любой эффект экономии.

Специфика структуры

Активы являются результатом специализированных инвестиций: такие активы не могут быть перепрофилированы с целью дальнейшего использования другими пользователями, не провоцируя потери производственного потенциала. Их наличие способствует возникновению двусторонней зависимости, что приводит к некоторому усложнению договорных отношений. При этом необходимо правильно понимать, что специфика активов может проявляться несколькими формами, среди которых основными признаками могут быть различные особенности размещения, персонал.

Особенность вертикально интегрированной структуры появляется в ситуации, когда покупатель и его поставщик расположены достаточно близко друг к другу, тем самым значительно снижая затраты по хранению и доставке, в результате чего достигается крайняя неподвижность актива. Примером может служить сталелитейная промышленность, где интеграция различных плавильных и прокатных операций значительно снижает транспортные расходы. Аналогично расположение электростанций в непосредственной близости от места добычи угля значительно повышает степень экономии на транспортных издержках.

Специфика технологических характеристик проявляется, когда одна или несколько сторон сделки инвестируют в материальные активы, обладающие необычными технологическими и конструктивными характеристиками. В конечном итоге, благодаря таким инвестициям, альтернативные варианты применения материальных активов существенно сокращаются.

Преимущества

Любое из пяти преимуществ вертикальной интеграции дает компании конкурентное преимущество перед неинтегрированными компаниями.

Рассмотрим основные из них.

Первое преимущество заключается в том, что компания не полагается на поставщиков. Она реже сталкивается с перебоями поставок.

Во-вторых, компании выигрывают от вертикальной интеграции, когда их поставщики имеют большую рыночную власть и могут указывать свои условия. Это крайне важно, если один из поставщиков является монополистом. Если компания может обойти этих поставщиков, она получает много преимуществ. Она может понизить внутренние цены и иметь лучшую поставку необходимых деталей.

В-третьих, вертикальная интеграция дает компании эффект масштаба. Именно тогда размер бизнеса позволяет сократить расходы.

В-четвертых, ритейлер с вертикальной интеграцией хорошо знает, что продается.

Пятое преимущество является наиболее очевидным для потребителей. Это низкие цены. Вертикально интегрированная компания может снизить затраты.

Среди прочих преимуществ стратегии интеграции выделим:

- сокращение расходов за счет устранения рыночных транзакционных издержек;

- улучшение качества поставок;

- улучшение работы в цепочке поставок;

- рост доли рынка.

Недостатки

Самый большой недостаток вертикальной интеграции состоит в том, что компании должны вкладывать много денег в этот процесс. После создания такую структуру надо постоянно поддерживать для повышения эффективности и величины прибыли.

Снижение гибкости - это второй недостаток. Вертикально интегрированные компании не могут следовать потребительским тенденциям.

Третья проблема - потеря фокуса. Например, ведение успешного розничного бизнеса требует другого набора навыков по сравнению с прибыльной фабрикой.

Среди прочих недостатков выделим:

- более высокие затраты, если компания неспособна эффективно управлять другими видами деятельности;

- падение качественных характеристик продукции;

- новые компетенции могут конфликтовать со старыми и приводить к конкурентным недостаткам.

Примеры международных компаний

Примером вертикальной интеграции может служить магазин Target, имеющий собственные бренды. Ему принадлежит производство, которое контролирует распределение и сбыт. Компания может предложить продукт как фирменного наименования, так и гораздо ниже цены.

Zara

Zara, испанская компания по производству одежды и аксессуаров, имеет более 1000 торговых точек по всему миру. Секрет их успеха - вертикальная интеграция: от проектирования до производства и розничной торговли. В отличие от таких компаний, как Gap и H&M, которые покупают свою одежду у поставщиков, Zara продает большую часть своей собственной.

Шестьдесят процентов товаров сделаны в самой компании. Это помогает компании управлять запасами с максимальной эффективностью. Также позволяет компании очень быстро реагировать на сезонные и модные изменения. В то время как у Gap и H&M такие процессы могут занять до девяти месяцев, чтобы представить новую линию одежды, Zara может сделать это за две-три недели. Фирма может быстро реагировать на любые непредвиденные ситуации на рынке.

Итальянская компания Luxottica начинала с небольшого цеха по производству компонентов для оптической промышленности. В течение 1960-х годов он рос вертикально, так что к 1970 году он продавал очки независимым дистрибьюторам. В 1970-х годах компания начала приобретать другие фирмы, а в 1980-х продолжала расширяться на международном уровне. В 1995 году она купила американскую обувную корпорацию, чтобы получить доступ к своей дочерней компании LensCrafters. Другие приобретения последовали одно за одним - Ray-Ban в 1999 году, Sunglass Hut в 2001 году и Oakley в 2007 году. От производства до дистрибуции в розничных торговых точках Luxottica стала глобальным вертикально интегрированным гигантом.

Hilo"s Seafood Restaurant

Некоторые предприятия могут быть вертикально интегрированы и одновременно оставаться сравнительно небольшими. Ресторан морепродуктов Hilo"s в Хило, Гавайи, был основан в 1921 году. Теперь под управлением третьего поколения это семейное предприятие выращивает рыбу, которую подает в своем ресторане. В среднем 200 рыб, приготовленных и проданных каждую неделю, свидетельствуют о преимуществах вертикальной интеграции.

Mcdonald"s

Mcdonald"s известен своей очень рассредоточенной цепочкой поставок из-за своей бизнес-модели франчайзинга. Вместо того чтобы следовать стратегии вертикальной интеграции, он использует надежную систему связи между своими менеджерами и внешними поставщиками. Частью этой системы является краудсорсинговая платформа, где различные поставщики могут обмениваться идеями и улучшать отдельные процессы и эффективность.

Примеры из нефтяной отрасли

Компания «Роснефть». После внедрения вертикальной интеграции также значительно снижается общая стоимость конечного продукта, поскольку расходы на промежуточные факторы снижаются благодаря разрешению ситуаций, которые связаны с двойной маргинализацией и двойной премией. Экономия на затратах, которой отличаются продажи бензина и других продуктов в форме вертикальной интеграции, дает возможность фирме значительно расширить формы своего присутствия. Первым итогом является снижение цен на свою продукцию. Далее идет получение прибыли по установленной на рынке цене. Именно поэтому "Роснефть" и другие подобные структуры характеризуются повышенной рыночной мощью.

Диверсификация вертикально интегрированных нефтяных компаний позволяет получить перспективу функционирования в различных областях и сегментах рынка с различными внешними и внутренними экономическими параметрами. Такой эффект получается в ситуации, когда диверсификация строится на правильно выстроенных денежных потоках различных типов деятельности во времени и пространстве.

Примером также служит компания "Лукойл". При ее вертикальной интеграции создается ситуация, когда компания мало зависит от системы дистрибуции и поставщиков.

Нефтяные компании ВИНК

В настоящее время вертикально интегрированные нефтяные компании доминируют в нефтяном секторе российской экономики. Среди них: АО «ЛУКОЙЛ», АО «Сургутнефтегаз», НК «РуссНефть», АО «НГК Славнефть» и др., а также НК «Роснефть», «Газпромнефть». Большинство ВИНК были сформированы в годы приватизации в начале 1990-х годов, прочие возникли в результате процессов фрагментации, слияний и поглощений.

Все компании ВИНК характеризует одна общность: организация деятельности во всем производственном процессе по цепочке - от разведки до сбыта конечному потребителю.

Вертикально интегрированные нефтяные компании ВИНК

| Компании ВИНК | Основной акционер | Добыча нефти в 2017 г., млн тн | Переработка нефти в 2017 г., млн тн | Доля в производстве дизтоплива в РФ, % |

| НК «Роснефть» | государственная компания | |||

| «ЛУКОЙЛ» | частная компания | |||

| «Сургутнефтегаз» | частная компания | |||

| «Газпромнефть» | государственная компания | |||

| «Татнефть» | частная компания | |||

| НГК «Славнефть» | государственная компания | |||

| АНК «Башнефть» | государственная компания | |||

| НК «РуссНефть» | частная компания |

Заключение

Предприятия, которые работают на одном уровне, например обрабатывающая промышленность, могут оказаться во власти экономических условий, если их источники поставок иссякнут. Аналогичным образом, если розничные торговцы решат поставлять продукцию конкурирующих компаний, они потеряют долю рынка и рентабельность. Вертикальная интеграция может быть эффективной для фирмы любого размера, чтобы получить контроль над капризами рынка. Вертикально интегрированные нефтяные компании России сегодня являются примером наиболее успешной интеграции на российском рынке. Эти компании демонстрируют потрясающие успехи прибыльности и доходности даже в условиях кризиса, что является следствием их интеграции.

Вертикально интегрированная компания - это управление несколькими уровнями цепочки поставок продукта. В трехуровневой модели: производство, оптовая и розничная торговля - вертикальная интеграция происходит, если фирма контролирует два или более уровней.

В экономической теории существует понятие интеграция. Интеграция – это процесс развития устойчивых взаимосвязей соседних государств, ведущий к их постепенному экономическому слиянию, основанный на проведении этими странами согласованной межгосударственной экономики и политики. Различают интеграцию горизонтальную и вертикальную.

Горизонтальная интеграция сопровождается приобретением одной фирмой других, занимающихся одним и тем же бизнесом. Разновидностью горизонтальной интеграции является диверсификация, которая означает объединение фирм, чьи технологические процессы никак не связаны (например, производство химических волокон и самолетов).

Вертикальная интеграция - метод, которым компания создает (интегрирует) свои собственные входные или выходные этапы технологической цепочки. Интеграция может быть полной (объединение всех входов или выходов) или узкой (покупка компанией лишь части входящих элементов и производство остальных собственными силами).

Компания, использующая вертикальную интеграцию, обычно мотивирует ее желанием усилить конкурентную позицию своего ключевого исходного бизнеса, чему должны способствовать: экономия издержек; отход от рыночной стоимости в интегрируемых производствах; повышение контроля качества производственных и управленческих процессов; защита собственной технологии.

Однако вертикальная интеграция имеет и отрицательные стороны: повышенные издержки; неизбежные финансовые потери при быстрой смене технологий и непредсказуемости спроса.

Вертикальная интеграция может повышать издержки, если компания использует собственное входное производство при наличии внешних дешевых источников снабжения. Это может происходить и из-за отсутствия конкуренции внутри компании, что не побуждает ее поставщиков снижать издержки производства. При изменении технологии возникает риск избыточной привязки компании к устарелой технологии. При постоянном спросе более высокая степень интеграции позволяет более надежно защитить и координировать производство продукции. Когда спрос нестабилен и непредсказуем, такая координация при вертикальной интеграции затруднена, что повышает стоимость управления. В этих условиях узкая интеграция может оказаться менее рискованной, чем полная, поскольку она позволяет снизить затраты по сравнению с полной и в определенных условиях позволяет компании расширить вертикальную интеграцию. Хотя узкая интеграция может снизить затраты на управление, она не может их устранить полностью, и это реально ограничивает расширение пределов вертикальной интеграции.

Именно все выше перечисленное и подчеркивает актуальность выбранной темы курсовой работы.

Целью данной курсовой работы является исследования вертикальной интеграции. Задачами данной работы является нахождение определения вертикальной интеграции, изучение причин вертикальной интеграции, рассмотрение вертикальных ограничений и слияний, исследование данной темы на современном этапе.

Для производства любого вида продукта необходимо осуществить серию этапов, каждый их которых включает последовательность технологических переделов. Например, необходимо разведать сырьевые ресурсы, извлечь сырье, доставить его к месту переработки, переработать в промежуточные, а затем и конечные продукты, распределить их и доставить потребителю.

Вертикальная интеграция - это совокупность двух или более таких этапов производства. Теоретически она может включать все этапы - например, от добычи сырья до распределения конечного продукта между производителями. В этом случае все превращения продукта на каждом из этапов должны быть внутренними в пределах фирмы. На рис. 1 представлены элементы и варианты вертикальной интеграции. Последовательность технологических операций T 1 - T Q характеризует завершенный производственный цикл, который включает последовательность производственных этапов Э 1 - Эм, рост добавленной стоимости идет от начальной к конечной операции, причем он повышается к продуктовому выходу производственного процесса. Если же на каждом из этапов продукт производится единоличной фирмой, то вертикальная интеграция отсутствует, и каждый последующий этап реализуется с помощью сделки на открытом рынке.

В реальности почти каждая фирма имеет несколько промежуточных этапов интеграции, т.е. осуществляет некоторую последовательность технологических переделов, комбинируя их с покупкой исходных ресурсов других фирм. В продуктовом потоке они могут осуществлять интеграцию против течения (отстающую), или по течению (опережающую).

При деятельности неинтегрированных фирм продукция переходит с одной стадии на другую с помощью рыночных сделок на основании свободных рыночных цен. В интегрированных фирмах внутренняя передача продукции с этапа на этап осуществляется по внутренним (условным) передаточным ценам, которые не требуют эквивалентности рыночным ценам и полностью зависят от внутренних интересов и стратегии поведения фирмы. В этой связи необходимо отметить причины выбора интеграции этапов, поскольку:

Рыночные сделки могут обеспечить тесные, эффективные и контролируемые контакты и строгую собственность;

Высокопредставительный контроль в интеграции может быть действенным, полномочным и сравнительно недорогим.

Вопрос о размахе вертикальной интеграции и самой ее целесообразности - комплексный вопрос теории и практики, который до сих пор во многом остается дискуссионным. В частности, ядром споров остается связь интеграции и монопольных сил.

Экономисты Чикагской UCLA-школы склонны утверждать, что интеграция не может трансформировать монопольные силы из одного уровня в другой, не может создать больших рыночных сил, чем существуют при горизонтальных уровнях. Другие мнения сводятся к тому, что интеграция, напротив, порождает сделку, исключает рынок и поэтому может исключить соперничество продавцов за доступ к ресурсам. В связи с этим важно отметить актуализацию проблемы возможности как определения, так и измерения уровня (величины) интеграции, а также причин использования фирмами этого процесса.

С позиций измерения уровня вертикальной интеграции интуитивная простота упирается в саму методику измерения. Можно подсчитать количество стадий при широкой интеграции, но возникает неопределенность в определении самого понятия «стадия» - она может включать множество индивидуальных относительно самостоятельных этапов. Например, в электронной промышленности процессы приготовления интегральных микросхем включают 2,5-3 тысячи технологических этапов (переходов), которые подчас достаточно затруднительно выделить в отдельные стадии. В качестве альтернативы может быть использован показатель добавленной стоимости фирмы к ее конечному доходу от продаж как индекс степени интеграции этих фирм. Интегрированный производитель добавляет стоимость за счет многих стадий, поэтому его показатель будет высоким. К примеру, показатель добавленной стоимости розничного торговца будет невысоким. Вместе с тем, имеются примеры и других полярностей - производство кирпича является одностадийным и имеет высокую добавленную стоимость, а многостадийные отрасли имеют невысокую добавленную стоимость. Показатель добавленной стоимости может быть меньше для отраслей, которые впереди в цепи производства (сырьедо-бывающие, перерабатывающие).

Таким образом, до настоящего времени нет совершенных (надежных) измерителей уровня интеграции, концептуальные подходы требуют уточнений и доработок.

Обеспечение эффективности включает использование технических условий и экономию на затратах при сделке.

Некоторые из технических эффективностей являются физическими - например, в металлургическом производстве тепловые ресурсы могут быть сбережены при выплавке железа и изготовлении болванок и их обработке с сохранением нагретого состояния. (Тепло может быть использовано для подогрева воды, отопления теплиц и подсобных хозяйств и т.д.).

Экономия и достижение эффективности могут быть получены и за счет повышения уровня организации, более четкой координации и взаимопроникновения технологических процессов, исключающих дополнительные затраты и риск, а также соблюдения четких графиков и регламентационных процедур.

В условиях острой конкурентной борьбы не только отдельных хозяйствующих субъектов, но и целых территорий (муниципалитетов, регионов, стран) поиск источников их развития является крайне важной задачей, стоящей перед органами власти всех уровней. Как свидетельствует мировой опыт, одним из таких источников является формирование в приоритетных отраслях экономики (машиностроение, металлургия, химическая, лесопромышленный комплекс, сельское хозяйство и т.п.) вертикально интегрированных структур, так или иначе подконтрольных государству .

По этой причине в настоящее время основу экономик развитых стран мира составляют крупные компании, носящие характер транснациональных. Ключевой характеристикой данных структур, позволяющей повысить уровень их конкурентоспособности на мировых рынках, является создание единых технологических цепочек добавленной стоимости в рамках одной организационной структуры, что ведет к возможности минимизации издержек производства за счет использования трансфертных цен, устранения «двойной маржинализации» и нулевой рентабельности на промежуточных технологических этапах. Их деятельность позволяет концентрировать производственный, денежный и товарный капитал, увеличивать скорость его воспроизводства, внедрять инновации, производить продукты с высокой добавленной стоимостью, выходить на мировые рынки .

При этом следует отметить, что функционирование вертикально интегрированных структур в экономике России характеризуется некоторыми особенностями, которые определяются условиями формирования данных компаний после разрушения основных производственных цепочек, вызванным распадом СССР. В основном их создание происходило в 90-х гг. ХХ века в соответствии с федеральными и региональными нормативно-правовыми актами или через приобретение в ходе приватизации собственником недооцененных предприятий. Структура таких субъектов зачастую не позволяла полноценно реализовать вертикальную интеграцию производственного капитала, так как при принятии решении о вхождении в структуру использовался не экономический принцип (технологическая общность), а доступность активов для инициатора объединения. Поэтому эффективность функционирования таких компаний зачастую крайне низкая. Эти обстоятельства обусловили актуальность данного исследования.

Целью исследования является изучение теоретико-методических основ вертикальной интеграции, обоснование направлений и инструментов повышения ее роли в формировании технологических цепочек добавленной стоимости и обеспечении на основе этого роста экономики России и повышения уровня ее конкурентоспособности.

Основной научной гипотезой исследования является положение о том, что в настоящее время рост экономик развитых стран мира и их технологическая модернизация обеспечивается за счет функционирования крупных вертикально интегрированных структур, которые производят продукцию высокого передела, являющуюся конкурентоспособной на мировых рынках, вносят значительный вклад в формирование добавленной стоимости (ВВП) страны и выступают «локомотивами» роста всей национальной экономики.

Для достижения поставленной цели были использованы методы анализа, сравнения, обобщения, экономико-математические методы, а также табличные и графические приемы визуализации данных.

Вертикальные интеграционные процессы в экономиках развитых странах мира начали особенно активно развиваться с 50-х гг. ХХ века . Сам же термин «вертикальная интеграция» впервые появился в англосаксонской литературе в 60-х гг.

Основное различие существующих определений вертикальной интеграции заключается в степени контроля одной фирмы над другой, который возникает в результате объединения различных технологических стадий цепочки добавленной стоимости. В настоящее время сложился подход (Г. Мюллер, Л. Фишер и др.), согласно которому под вертикальной интеграцией понимают долгосрочные контрактные взаимоотношения между независимыми хозяйствующими субъектами, находящимися на различных стадиях технологической цепочки . При этом не предусматривается ни слияния, ни смены права собственности. Вместе с тем, на наш взгляд, этот подход не является полностью верным, поскольку в данном случае не исключается риск оппортунистического поведения контрагентов, а также не выполняется основной закон вертикальной интеграции – нулевая рентабельность промежуточных стадий.

Существует и другой, противоположный подход, согласно которому контроль над собственностью является ключевым признаком вертикально интегрированных структур. (М. Аделман). Данная трактовка отражает мнение большинства экономистов о том, что вертикальная интеграция предполагает полный контроль фирмы над несколькими стадиями производства. При этом такая компания обычно создается через слияние (поглощение) и сочетает в себе контроль над собственностью и поведением участников.

Поэтому, на наш взгляд, вертикальная интеграция

представляет собой экономическое, финансовое и организационное слияние независимых ранее хозяйствующих субъектов, участвующих на разных технологических стадиях производственного процесса в производстве, распределении и сбыте продукции с целью получения дополнительных конкурентных преимуществ на рынке.

Основным элементом взаимодействия участников в рамках вертикального интегрированной структуры является звено «поставщик – потребитель» (рис. 1 ).

Рисунок 1. Звено взаимодействия участников в рамках вертикальной интеграции

На рисунке представлены два хозяйствующих субъекта, являющихся участниками интеграции: первое выступает поставщиком ресурсов для производственной деятельности, а второе – их потребителем. «Поставщик», «потребитель» вместе участвуют в производстве продукции и, соответственно, в формировании финансового результата (пунктирными линиями на рисунке представлены границы фирмы, обусловленные отношениями существующих прав собственности).

При этом в процессе взаимодействия «поставщик» продает сырье (материалы, полуфабрикаты, продукцию на реализацию и др.) хозяйствующему субъекту, являющемуся его «потребителем». В рамках выделенных границ отношения между предприятиями могут быть построены не на рыночной, а на иерархической координации взаимодействия участников, которые диктуются менеджментом головной компании (собственником) интегрированного образования. Это позволяет минимизировать транзакционные издержки и изыскивать дополнительные возможности, связанные с генерированием синергетических эффектов.

В действительности же в состав интегрированного образования может входить гораздо больше субъектов, формирующих цепочку, состоящую не из одного, а двух и более звеньев. В число участников также могут входить структуры, не связанные технологическими процессами, но они тоже вносят существенный вклад в совокупный эффект, поскольку обеспечивают необходимую финансовую и иную инфраструктуру.

Организационной формой вертикально интегрированных хозяйствующих субъектов являются холдинговая компания, стратегический альянс, вертикально интегрированный концерн, транснациональные корпорации (ТНК).

Выделяются два основных вида вертикальной интеграции:

1) «интеграция назад» (обратная) – компания приобретает либо усиливает контроль над поставщиками, что позволяет уменьшить зависимость ее хозяйственной деятельности от колебания цен на комплектующие изделия и прочих запросов поставщиков, добиться понижения их цены, улучшения качества сырья и материалов.

2) «интеграция вперед» (прямая) – объединение с последующими стадиями цепочки создания стоимости (потребителями произведенной продукции). Предприятие присоединяет к себе организации, выполняющие сбытовые функции (перевозка, логистика, сервис, собственно продажа) .

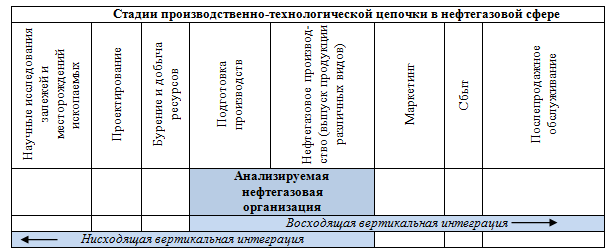

Схематично данные направления формирования вертикально интегрированной компании на примере нефтегазовой сферы представлены на рисунке 2 .

Рисунок 2. Вертикальная интеграция в нефтегазовой сфере

Составлено по: .

Вертикальная интеграция может быть полной и частичной . Полная интеграция означает, что вся продукция, произведенная на первой технологической стадии, поступает на вторую без продаж или закупок со стороны. Частичная интеграция существует в тех случаях, когда стадии производства не обладают внутренней самодостаточностью.

Среди других характеристик можно выделить длину, ширину и степень вертикальной интеграции.

Длина определяется числом звеньев в производстве и сбыте конечной продукции, объединенных (находящихся в собственности) или контролируемых одной фирмой.

Ширина вертикальной интеграции – число фирм одного звена цепочки производства или сбыта продукции, контролируемых одной фирмой-инициатором интеграции.

Степень вертикальной интеграции определяется тем, какой контроль имеет ее инициатор над интегрированными фирмами.

Вертикальная интеграция обеспечивает корпоративным структурам, возникающим на ее основе, значительные преимущества .

Во-первых, достигается увеличение объемов получаемой предприятием прибыли за счет решения проблемы «двойной маржинализации».

Во-вторых, уменьшается неопределенность в предложении комплектующих, осуществляется их поставка «точно в срок».

В-третьих, появляется возможность перераспределить риски по всей цепочке.

В-четвертых, уменьшаются транзакционные издержки.

В-пятых, возникает значительное количество побочных эффектов (овладение дополнительной информацией, оптимизация налогового бремени и т.п.).

В-шестых, диверсификация производства, позволяющая снизить общий риск хозяйствования .

Однако наряду с объективными преимуществами интеграции исследователи выявляют, а практика ее реализации иногда свидетельствует и о наличии потенциальных издержек такого объединения, к числу основных из которых можно отнести:

- сложности при приспособлении разных корпоративных культур .

снижение эффективности производства и рост издержек на единицу продукции в связи с отказом от разделения труда и специализации;

увеличение масштаба фирмы усложняет процесс управления ею, а также обусловливает рост издержек на контроль и управление;

процессы слияния и поглощения сопряжены со значительным объемом финансовых расходов на совершение такого рода сделок;

вертикальная интеграция создает барьеры входа на рынок и обеспечивает монопольную власть фирм-продавцов. Это снижает конкуренцию на рынках промежуточной и конечной продукции.

снижение гибкости фирмы при изменении технологий;

При этом основными факторами, которые отрицательно влияют на деятельность интегрированной бизнес-структуры, как правило, являются ошибки в планировании конечных результатов объединения, дестабилизирующие изменения рыночной ситуации в экономике, неэффективность вновь созданной организационно-управленческой структуры компании, несовместимость корпоративных культур, рост неконтролируемых статей расходов. Несмотря на это опыт свидетельствует о множестве удачных примеров вертикальной интеграции, благодаря чему компании вышли на качественно новый уровень организации бизнеса и добились быстрого его роста.

Для объективного анализа уровня вертикальной интегрированности компании необходимо наличие определенных показателей. Одним из первых таких критериев является предложенный Аделманом в 1955 году показатель измерения вертикальной интеграции как отношения добавленной стоимости к доходу от продаж. Высокоинтегрированные компании отличаются низкими расходами на закупку товаров и услуг по сравнению с продажами.

В другой работе (Perry, 1998) был представлен обзор показателей, которые применяются в настоящее время в качестве меры вертикальной интеграции. В качестве таких показателей предлагается также использовать отношение стоимости выпуска вертикально интегрированных фирм к суммарной стоимости производства в экономике; отношение числа занятых в вертикально интегрированных фирмах к совокупному числу занятых в экономике; отношение добавленной стоимости к объему промежуточного потребления .

На наш взгляд, наиболее обоснованный и универсальный подход к оценке вертикальной интегрированности экономики разработал в своих исследованиях С.С. Губанов. Для этого использовался такой показатель, как мультипликатор добавленной стоимости, под которым понималось отношение совокупной величины товарной массы в экономике к стоимости первичных сырьевых ресурсов.

Развивая данный научный подход, адаптируем его к уровню хозяйствующих субъектов и докажем, что основу экономик развитых стран мира в настоящее время составляют крупные вертикально интегрированные компании, являющиеся основным источником добавленной стоимости (ВВП) этих стран, производят продукцию высоких технологических переделов, являющуюся конкурентоспособной на мировых рынках.

Применительно к уровню хозяйствующих субъектов под мультипликатором добавленной стоимости

будем понимать отношение совокупной величины товарной массы, произведенной предприятием, к стоимости первичных сырьевых ресурсов, вовлеченных в хозяйственный оборот:

где: М i – мультипликатор добавленной стоимости i-го хозяйствующего субъекта;

ТМ i – совокупная величина товарной массы, произведенной i-м предприятием;

С i – стоимость первичных сырьевых ресурсов, вовлеченных в хозяйственный оборот i-го предприятия;

Чем выше значение мультипликатора добавленной стоимости, тем большее количество стадий технологической цепочки и переделов проходит продукт, до того, как он превратится в конечный товар. Соответственно, для компаний, производящих в рамках единого технологического процесса продукцию с высокой добавленной стоимости, значение данного мультипликатора будут значительно выше, чем для дезинтегрированных хозяйствующих субъектов.

Апробируем данный методический инструментарий на примере крупнейших зарубежных и отечественных вертикально интегрированных компаний, ведущих свою деятельность в различных отраслях экономики (таких транснациональных компаний (ТНК), как Royal Dutch Shell, Sinopec, Daimler AG, BASF SocietasEuropaea и др.). Для этого были проанализированы их финансовые отчеты за последние несколько лет, позволяющие подтвердить истинность тезиса о большей эффективности интегрированных структур по сравнению с дезинтегрированными .

Значения мультипликатора добавленной стоимости по этим вертикально интегрированным структурам представлены на рисунке 3 .

Рисунок 3. Мультипликатор добавленной стоимости крупнейших зарубежных вертикально интегрированных компаний

Проведя анализ, можно сделать вывод о том, что крупные вертикально интегрированные структуры являются теми субъектами, которые вносят значительный вклад в формирование добавленной стоимости в экономике страны (ВВП), поставляют на рынок конкурентоспособный продукт высокого технологического передела и выступают «локомотивами» роста всей национальной экономики.

Поэтому важной задачей для федеральных и региональных органов власти России является осуществление трансформационных преобразований в экономике страны путем ликвидации ее дезинтегрированности и восстановления технологических цепочек добавленной стоимости в приоритетных отраслях народного хозяйства.

Для анализа текущей ситуации в экономике России были выбраны крупные отечественные вертикально интегрированные компании: химическая промышленность (ОАО «ФосАгро), нефтехимия (ОАО «ЛУКОЙЛ»), агропромышленный комплекс (АПХ «Мираторг»), машиностроение (ОАО «КамАЗ»), целлюлозно-бумажная промышленность (ОАО «Архангельский ЦБК). Проанализированы финансовые отчеты за последние несколько лет, позволяющие выявить особенности их функционирования и оценить уровень их вертикальной интеграции.

Динамика рассчитанного нами мультипликатора добавленной стоимости данных компаний в 2010 – 2014 гг. представлена на рисунке 4 .

Рисунок 4. Мультипликатор добавленной стоимости крупнейших отечественных вертикально интегрированных компаний

В целом, следует отметить, что значения мультипликатора добавленной стоимости Лукойла в 2010 – 2014 гг. ниже целого ряда зарубежных компаний-конкурентов (например, у Sinopec его значения превышают 10, BP plc. – 6, Royal Dutch Shell – 5), что в долгосрочной перспективе может быть фактором, ограничивающим его конкурентоспособность на мировых рынках энергетической, а главное, нефтехимической продукции. При этом за более длительный период и вовсе наблюдается снижение значений данного показателя: с 5,06 в 1999 году до 3,6 – в 2014 году. Одной из причин этого может быть некоторая трансформация бизнеса компании, увеличение товаров первого и второго переделов в общем объеме ее продукции и снижение доли продукции глубокой переработки.

Относительно невысокие значения мультипликатора на ОАО «КамАЗ» по сравнению с зарубежными компаниями-аналогами (например, на Daimler – 2,0-2,5) могут свидетельствовать о том, что существуют потенциальные возможности к дальнейшему формированию единой технологической цепочки производства, полному обеспечению хозяйственной деятельности компании материалами и комплектующими высокого качества и собственного производства. Именно формирование вертикально интегрированной структуры полного цикла, на наш взгляд, позволит повысить его конкурентоспособность компании за счет оптимизации издержек производства.

Повышению конкурентоспособности ОАО «Архангельский ЦБК» будет способствовать дальнейшее развитие производства и организация выпуска продукции еще более высоких переделов, т.е. осуществление интеграции «вперед» (например, организация производства мелованной бумаги и других товаров с высокой добавленной стоимостью).

Успешный опыт построения вертикально интегрированной структуры в сельском хозяйстве показывает АПХ «Мираторг». Полученные нами цифры свидетельствуют о высоком уровне вертикальной интеграции компании на уровне мировых лидеров отрасли. Формирование единой технологической цепочки по переработке сырья, производству и продаже конечной продукции обеспечивает высокую рентабельность холдинга, которая в 2013 году по показателю EBITDA составила 28,45 %.

В целом следует отметить, что значение мультипликатора добавленной стоимости в среднем по экономике России значительно ниже уровня развитых стран мира. Так, по расчетам С.С. Губанова и других исследователей, это значение в нашей стране составляет около 1,3-1,5, а в Соединенных Штатах Америки – 12,8, других развитых странах мира – 11-13 единиц .

Данные цифры свидетельствуют о том, что основные технологические цепочки в экономике России в настоящее время разрушены и ее основу составляют большое количество дезинтегрированных хозяйствующих субъектов, производящих в рамках одного предприятия продукцию лишь нескольких переделов. Объем российских высокотехнологичных товаров с высокой добавленной стоимостью ограничен, и они являются неконкурентоспособными на мировых рынках по сравнению с продукцией крупнейших ТНК, производящих аналогичную продукцию. Поэтому решение данной проблемы является крайне актуальной задачей для федеральных и региональных органов власти, поскольку лишь в этом случае удастся осуществить реальное технологическое перевооружение промышленности России, провести ее неоиндустриализацию на основе инноваций.

Создание вертикально интегрированных структур полного технологического цикла в экономике России предполагает разработку государственной политики, которая побуждала бы предприятия к созданию интегрированных образований и снижала издержки субъектов от рода объединения. Эта политика должна базироваться на использовании целого комплекса как прямых , так и косвенных инструментов (программно-целевое управление, устранение административных и прочих барьеров, прямое государственное инвестирование, льготные кредиты, лизинг, субсидирование процентной ставки, специальные налоговые режимы, протекционизм и т.п.). Однако на данный момент такая политика, способствующая развитию вертикальной интеграции в России, пока еще не сложилась.

В целом, формирование вертикально интегрированных структур – это целенаправленный процесс, обеспечивающий достижение стратегических целей развития предприятий и отраслей. На современном этапе развития экономики России исходя из задач, стоящих перед данными компаниями, основным инициатором их создания, на наш взгляд, должно стать государство в лице соответствующих федеральных и региональных органов государственной исполнительной власти. Основные этапы формирования вертикально интегрированных структур в отраслях экономики представлены на рисунке 5 .

Рисунок 5. Основные этапы формирования вертикально интегрированных структур в экономике

Составлено по:

Предпосылкой к формированию вертикально интегрированных структур в отраслях экономики (машиностроение, лесопромышленных комплекс, АПК и т.д.) является наличие межотраслевых связей между производителями и переработчиками продукции. Ключевой задачей, решаемой при этом, является создание хозяйствующей структуры, устойчивой к влиянию факторов внешней и внутренней среды, а также использование конкурентных преимуществ от эффекта масштаба и технологической зависимости интегрируемых стадий производства (обеспечение консолидации финансовых потоков, снижение потребности в оборотных средствах, увеличение совокупных активов, централизация бизнес-процессов).

Начальной фазой проектирования вертикально интегрированных компаний является проведение научных исследований, экспертизы и обоснование целесообразности объединения конкретных предприятий, находящихся на различных стадиях технологической цепочки, в форме вертикальной интеграции.

При этом определение наиболее эффективной формы при создании интегрированной структуры в данной ситуации весьма важно. Ее выбор должен осуществляться на основе соответствующих критериев, которые определяются исходя из анализа основных организационно-экономических и правовых форм интеграции, а также целей и задач формируемой интегрированной структуры.

К процессам по проектированию, управлению и контролю при формировании вертикально интегрированных структур помимо органов власти целесообразно привлекать координационные и совещательные органы. Они будут обеспечивать научно-методическое и общественное сопровождение данных процессов.

При проектировании и формировании интегрированных структур целесообразным является активное использование комплекса следующих экономических инструментов, стимулирующих процессы такого объединения предприятий:

1. Инструменты бюджетной политики:

- софинансирование мероприятий по развитию интегрированных структур на долевых началах с другими участниками.

предоставление субсидий за счет средств федерального и регионального бюджетов на компенсацию части процентной ставки по привлеченным кредитам;

осуществление прямых бюджетных инвестиций и предоставление кредитов;

предоставление государственных гарантий;

2. Инструменты инвестиционной политики:

- реструктуризации кредиторской задолженности хозяйствующих субъектов, входящих в состав проектируемой структуры, перед бюджетной системой;

предоставление инвестиционного налогового кредита;

3. Инструменты налоговой политики:

- предоставление налоговых льгот хозяйствующему субъекту;

совершенствование налогового законодательства на территории функционирования проектируемой вертикально интегрированной структуры;

При этом формируемая структура в своей хозяйственной деятельности должна быть экономически эффективной. Важнейшим критерием эффективности проведенной компанией вертикальной интеграции является ее способность в процессе дальнейшего функционирования в долгосрочном периоде создавать добавленную стоимость.

Таким образом, одним из ключевых условий проведения модернизации, неоиндустриализации отечественной экономики и превращения России в промышленно развитую державу является преодоление технологической разрозненности хозяйствующих субъектов, как это было во времена СССР, а также отмечается сейчас в развитых странах мира. В такой ситуации именно вертикальная интеграция может обеспечить реальную диверсификацию и структурную перестройку экономики, смычку добывающих и обрабатывающих отраслей.

Профессия директор по развитию Должностные обязанности директора по региональному развитию

Курсовая работа: Ликвидность и платежеспособность предприятия, методы оценки и управления

Использование показателей логистической деятельности

Понятие и элементы логистического процесса

Должностная инструкция начальника участка автотранспорта Должностная инструкция начальника транспортного упаковочного цеха