Процесс производства рассматривается как преобразование ресурсов в продукты. Содержание процесса производства заключается в том, что в процессе производства происходит процесс преобразования ресурсов в экономические блага производственного и потребительского назначения. Технология отражает форму устойчивой взаимосвязи факторов производства. Для производителя важна не только технология, но и комбинация факторов производства. Технологическая зависимость между структурой затрат ресурсов (факторов производства) и максимально возможным выпуском продукции выражается с помощью производственной функции.

Производственная функция - зависимость между вводимой комбинацией факторов производства (труда L, капитала К) и объемом производства (Q):

Q = f (K,L).

Двухфакторную производственную функцию можно представить в графической форме (рис. 12):

| ΔК |

| ΔLL Рис 5.1.1 Карта изоквант |

Ql; Q2; Q3 - карта изоквант.

Изокванта (кривая равного продукта) показывает различные комбинации затрат, которые обеспечивают одинаковый объем выпуска продукции. Отрицательный наклон изокванты измеряет предельную норму технологической замены ресурсов (MRTS LK): MRTS LK = -ΔК/ΔL, которая показывает насколько надо отказаться от К, чтобы увеличить численность работников L.

Свойства производственной функции:

♦ Увеличение затрат одного из ресурсов при неизменных затратах другого ресурса, позволяет увеличить выпуск Q товара, т.е функция возрастает из любых своих аргументов.

♦ Через любую точку плоскости можно провести изокванту.

♦ Все изокванты имеют отрицательный угол наклона.

♦ Изокванта, показывающая больший выпуск Q товара, расположена правее и выше.

♦ Если один из факторов = 0, то и выпуск Q товара = 0.

Итак, изокванты вогнуты к началу координат (в каждой точке изокванты фактор имеет разную производительность), показывают только эффективную область использования факторов производства, отражают возможность замещения.

Сравним карту изоквант и карту кривых безразличия: Общие показатели:

♦ Отрицательный угол наклона.

♦ Не пересекаются между собой.

♦ Потребитель и фирма ведут себя как покупатели (т.е. какпотребляющие экономические субъекты).

Различия:

♦ Изокванта показывает определенное количество единиц изделия Q, а кривые безразличия не имеют количественную, а только порядковую оценку.

♦ Фирме при приобретении ресурсов К и L не гарантировано получение максимальной прибыли при выпуске Q товара, а в кривых безразличия для потребителя при потреблении набора товара на самой дальней кривой безразличия гарантируется максимизация полезности.

Краткосрочный период - период, в течение которого хотя бы один фактор производства остается неизменным. Задача микроэкономического анализа производства в краткосрочном периоде - определить изменение количества переменного фактора производства на объем выпуска продукции, т.е. выявить условия эффективности переменного фактора производства.

Итак, вкраткосрочном периоде (SR) по крайней мере один из факторов производства является фиксированным. Предположим, что капитал (К) - постоянный фактор, а труд (L) - переменный фактор.

В условиях, когда один ресурс является переменным, используются понятия:

♦ совокупный продукт труда (TP L);

♦ средний продукт труда (AP L): AP L = TP L /L;

♦ предельный продукт труда (MP L): MP L =Δ TP/ΔL.

Взаимосвязь TP L , AP L и MP L представлена на рис.13

♦ Если MP L > AP L , то AP L возрастает;

♦ Если МР L < АР L , то AP L убывает;

♦ Если МР L = АР L , то АР L max.

Рис. 13. Взаимосвязь общего, среднего и предельного продукта труда

Производство в рамках краткосрочного периода можно разделить на 3 стадии:

стадия 1 - от 0 до L 2 , где AP L = max;

стадия 2 - от L 2 до L 3 , где величина MP L - 0;

1 и 3 стадии не желательны для фирмы, т.к. на 1-й стадии - избыток капитала относительно труда, а на 3-й стадии - избыток труда относительно капитала.

Закон убывающей предельной производительности показывает, что начиная с определенного момента увеличение объема использования одного ресурса при неизменном объеме другого приводит к уменьшению предельного продукта переменного фактора (MP L).

Закон убывающей предельной производительности отражает следующее:

♦ неизбежность снижения отдачи от переменного фактора;

♦ возможности увеличения выпуска продукции в краткосрочном периоде ограничены;

♦ характер действия закона определяется особенностями технологии производства товара;

♦ применим только к условиям краткосрочного периода.

Долгосрочный период в деятельности фирмы достаточен для изменения всех вовлекаемых ресурсов. Поэтому в долгосрочном периоде все факторы производства - переменные.

Долгосрочную стратегию фирмы можно рассматривать в двух аспектах:

1. К и L изменяются одновременно, но в разных направлениях, что выражается через изокванту. MRTS LK определяет величину капитала, которую может заменить каждая единица труда при Q - const.

MRTS LK зависит от предельных продуктов факторов производства (К и L). Чем больше предельный продукт труда, тем меньше его надо для замещения капитала, т.е. существует обратная зависимость между MRTS и предельными продуктами факторов производства.

2. К и L изменяются одновременно и в одном направлении. Зависимость между увеличением факторов производства и объемом выпуска характеризуется эффектом масштаба.

Положительный эффект масштаба - когда объем выпуска продукции увеличивается в большей степени, чем затраты ресурсов.

Постоянный эффект масштаба - когда объем выпуска продукции увеличивается в той же пропорции, что и затраты ресурсов.

Отрицательный эффект масштаба - когда объем выпуска продукции увеличивается в меньшей степени, чем затраты ресурсов. Эффект масштаба покажем графически (рис. 14).

Чем ближе изокванты друг к другу, тем больше проявляется положительный эффект масштаба. Стабильное расстояние между кривыми характеризует постоянный эффект масштаба. Чем больше расстояние между изоквантами, тем больше отрицательный эффект масштаба. Итак, если в краткосрочном периоде для фирмы важно найти оптимальное соотношение факторов производства (К, L), то в долгосрочном решается задача выбора необходимого масштаба деятельности фирмы.

Характер эффекта масштаба:

♦ Обусловлен особенностями технологии.

♦ Определяется эмпирическим путем.

♦ Определяет оптимальные размеры производства.

Сущность закона убывающей производительности факторов производства состоит в том, что при увеличении использования одного ресурса, в то время как другие остаются неизменными, предельный продукт переменного фактора будет уменьшаться. Другими словами, увеличение объема выпуска продукции ограничено, если изменяется только один фактор.

В этой связи важно равенство двух показателей - предельной и средней отдачи факторов производства. Превышение средней отдачи над предельной - сигнал к тому, что эффективное расширение производства за счет увеличения использования лишь данного фактора дальше невозможно, требуются изменения всей совокупности используемых факторов.

Справедливость закона убывающей производительности факторов производства легко проиллюстрировать на конкретных примерах. Если предположить, что закон этот не действует, то, например, за счет вовлечения дополнительных работников в сельское хозяйство можно было бы накормить население земного шара, с 1 га плодородной земли.

Теория предельной производительности используется только при условии взаимозаменяемых факторов производства. Если такой взаимозаменяемости нет, невозможно различать предельный продукт, получаемый за счет изменения одного фактора, от предельного продукта, получаемого за счет изменения других факторов. В этом случае дополнительное вложение одного из факторов производства при неизменности других приводит лишь к малоэффективному использованию этого ресурса без какого-либо воздействия на объем выпускаемой продукции.

В реальной жизни отсутствие взаимозаменяемости ресурсов встречается очень редко. Кроме того, замена одного ресурса другим используется лишь тогда, когда решение о привлечении того или иного ресурса может быть оперативно изменено, т.е. в основном применительно к оборотному капиталу (сырью, материалам и т.д.), поскольку решения об их закупке могут регулярно пересматриваться. К труду этот принцип применяется с некоторыми оговорками поскольку предприниматель не может не считаться с условиями коллективного договора.

А в отношении земли и основного капитала - средств производства - взаимозаменяемость может использоваться только тогда, когда существует минимальный срок аренды. Замещение одного фактора производства другим целесообразно проводить до тех пор, пока физический объем предельного продукта не окажутся прямо пропорциональным цене фактора.

Рациональное экономическое поведение предполагает, что «дорогой» фактор производства будет замещаться «дешевым». Приведенное равенство показывает пределы этого замещения.

Закон убывающей предельной производительности действует в краткосрочном временном интервале , когда один производственный фактор остается неизменным. Действие закона предполагает неизменное состояние техники и технологии производства, если в производственном процессе будут применены новейшие изобретения и другие технические усовершенствования, то рост объема выпуска может быть достигнут при использовании тех же самых производственных факторов. То есть технический прогресс может изменить границы действия закона.

Если капитал является фиксированным фактором, а труд – переменным, то фирма может увеличить производство за счет использования большего количества трудовых ресурсов. Но по закону убывающей предельной производительности , последовательное увеличение переменного ресурса при неизменности других ведет к убывающей отдаче данного фактора, то есть к снижению предельного продукта или предельной производительности труда. Если же наем рабочих будет продолжаться, то в конечном итоге, они будут мешать друг другу (предельная производительность станет отрицательной) и объем выпуска сократится.

Предельная производительность труда (предельный продукт труда – MPL) – это прирост объема производства от каждой последующей единицы труда т.е. прирост производительности к совокупному продукту (TPL). Аналогично определяется предельный продукт капитала MPK.

Закон убывающей предельной производительности “утверждает, что с ростом использования какого-либо фактора производства (при неизменности остальных) рано или поздно достигается такая точка, в которой дополнительное применение переменного фактора ведет к снижению относительного и далее абсолютного объемов выпуска продукции.Увеличение использования одного из факторов (при фиксированности остальных) приводит к последовательному снижению отдачи его применения.

Закон убывающей предельной производительности никогда не был доказан строго теоретически, он выведен экспериментальным путем. Если предположить, что закон не будет выполнятся, то тогда, например, можно на ограниченном участке земли, увеличивая количество удобрений, получать продовольствие для всего мира. Это, конечно, не реально.

Закон убывающей отдачи начинает свое действие со второй стадии производства, когда предельная производительность начинает падать. Уровень, с которого начинается уменьшение предельной производительности, зависит от характера производственной функции.

29. Выбор производственной технологии. Изокванта. Предельная норма технологического замещения.

Предположим, что в производстве используются только 2 ресурса, напр., труд (L) и капитал (K) (рис.5.2). Если мы соединим все сочетания ресурсов, использование которых обеспечит одинаковый объем выпуска продукции, то получатся изокванты.

Изокванта, или кривая постоянного продукта – кривая, представляющая бесконечное множество комбинаций факторов производства, обеспечивающих одинаковый выпуск продукции.

Изокванта, лежащая выше и правее другой, представляет собой больший объем выпускаемой продукции. Совокупность изоквант, каждая из которых показывает максимальный выпуск продукции, достигаемый при использовании определенных сочетаний ресурсов, называется картой изоквант.

Предельная норма технического замещения или технологической замены (MRTS) – количество одного ресурса, которое может быть сокращено в обмен на единицу другого ресурса при сохранении неизменным общего объема выпуска продукции.

Наклон изокванты измеряет предельную норму технологической замены.Предельная норма технологического замещения показывает какое количество капитала может заменить одна дополнительная единица труда, при условии что объем выпуска останется неизменным.

30. Правило минимизации издержек. Изокоста. Равновесие производителя.

Правило минимизации издержек состоит в следующем: издержки на производство определенного объема продукции становятся минимальными, если отношение предельного продукта одного фактора производства к его цене равно отношению предельного продукта другого фактора производства к его цене: МР 1 /Р 1 = МР 2 /Р 2 , где 1 и 2 – факторы производства.

Изокостой называется совокупность точек плоскости, каждая из которых соответствует набору определенных объемов двух факторов производства (например, К – капитала и L – труда), приобретя которые предприниматель истратит одинаковую сумму денежных средств.

Картой изокост называется график, на котором изображены изокосты, соответствующие различным уровням затрат предпринимателя на факторы производства.

Используя изокосту, можно определить какой набор факторов производства обеспечивает заданный выпуск с наименьшими совокупными издержками (ТС). Решение данной проблемы – в точке касания (ε) изокосты с изоквантой, которая отражает равновесие производителя.

Для заданного уровня издержек все возможные комбинации факторов производства должны лежать на изокосте; при этом ее наклон будет отражать соотношение цен факторов (P L /P K). Все технологически эффективные комбинации факторов будут лежать на изокванте, наклон в каждой точке которой выражает соотношение предельных производительностей факторов (MP L /MP K). Условие оптимизации (MP L /MP K = P L /P K) будет выполняться при равенстве наклонов изокосты и изокванты.

Следовательно, оптимум будет достигаться в точке А касания изокванты и изокосты. Для изокванты - это точка замещения факторов производства, выраженная через соотношение их предельных продуктов, для изокосты - точка замещения факторов производства, выраженная через соотношение их цен.

Минимальные издержки производства достигаются при условии равенства соотношения предельных производительностей производственных факторов соотношению их цен. Условие минимизации издержек производства является одновременно условием, при котором достигается равновесие производителя, так как не существует другой комбинации факторов, способной обеспечить большую эффективность производства.

31. Издержки производства и их классификация.

Для осуществления деятельности фирма несет определенные затраты, связанные с приобретением необходимых производственных факторов и реализацией произведенной продукции. Стоимостная оценка этих затрат – есть издержки фирмы.

Издержки производства - это выраженные в стоимостной форме затраты по производству, связанные с отказом от альтернативного использования ресурсов. Издержки производства - совокупные затраты живого и овеществленного (прошлого) труда на производство продукта, товара, услуги в денежном выражении

Принцип альтернативности при определении издержек производства показывает, что действительный уровень издержек должен оцениваться по текущей стоимости ресурса и с учетом упущенной выгоды.

Издержки производства:

Бухгалтерские издержки- произведенные в денежной форме фактические расходы, связанные с осуществлением производства(только выплаты и начисления,которые должны быть учтены в соответствии с закон. актами о бух.учете.)

Экономические издержки- альтернативная стоимость отвлекаемых от данного производства ресурсов.(явные,неявные издержки)

Издержки бывают:

внешние (явные) - ресурсы, покупаемые фирмой (бухгалтерские издержки);

Явные издержки - величина платежей за приобретаемые факторы (зарплата наемных рабочих, выплаты поставщикам материальных ресурсов, выплаты по кредитам банкам, оплата транспорта, энергии и т.д.).

внутренние (неявные, или имплицитные) - собственные ресурсы фирмы (не отражаются в бухгалтерской отчетности).

Неявные издержки - это стоимость услуг факторов производства, которые используются в процессе производства, но не являются покупными (например, принадлежали владельцу фирмы). Их величина равна денежным потокам, которые могли бы быть получены при наилучшем альтернативном использовании. Они трудно поддаются учету в контрактах и редко являются до конца оцененными в денежной форме.

Все эти издержки, как правило, являются возвратными и учитываются при принятии экономических решений наравне с экономическими (альтернативными) издержками.

Возвратные издержки - это издержки, которые фирма может не нести, прекратив свою деятельность.

Только одна категория издержек не учитывается при принятии важных для фирмы решений о масштабах деятельности - невозвратные . Невозвратные издержки связаны с ранее совершенными и невозместимыми в момент закрытия фирмы расходами. К ним относятся расходы на создание узкоспециализированного оборудования, расходы на рекламу и т.д.

32. Динамика издержек производства в краткосрочном периоде.

Краткосрочный период - это период, когда большая часть производства остается постоянной, фиксированной, и для увеличения (или сокращения) объема производства фирма может изменять только один фактор производства.

В долгосрочном периоде фирма может внести изменения во все факторы производства. Она может не только нанять дополнительных работников, но и построить или приобрести дополнительные помещения и оборудование, соответствующие новым рыночным условиям.

В динамике затрат в краткосрочном периоде можно выделить следующее:

- 1. одновременное снижение предельных, средних переменных и общих затрат;

- 2. уменьшение средних переменных и общих средних при увеличении предельных затрат;

- 3. повышение предельных и средних переменных при снижении средних общих затрат;

- 4. одновременное увеличение всех видов затрат.

33. Издержки производства в долгосрочном периоде.

Долгосрочный производственный период – это временной интервал, в течение которого предприятие может изменить количество всех занятых ресурсов, в том числе и количество производственных мощностей. С отраслевой точки зрения в долговременном периоде происходит движение не только внутри фирм по расширению или свертыванию объема производства, но и движение внутри отрасли: некоторые фирмы покидают ее, полностью сворачивая производство, а некоторые вновь образованные, могут прийти.

В долгосрочном периоде могут быть изменены все факторы производства, и соответственно будет отсутствовать деление на постоянные и переменные издержки, а рассматриваться будут только средние и предельные издержки. По своему содержанию долгосрочные издержки производства отражают изменения затрат в зависимости от изменений масштаба производства. Характер этих изменений будет определяться типом масштаба (при условии неизменности цен факторов производства): при растущем эффекте масштаба средние долгосрочные издержки будут снижаться, при постоянном - оставаться неизменными, при убывающем - расти.

В долгосрочном периоде производитель может выбрать любой размер производства. Однако, решая задачу оптимизации производства по издержкам, он должен выбрать такой масштаб производства, при котором выпуск осуществлялся бы с минимальными средними долгосрочными издержками. При данном условии оптимальным будет такой размер предприятия, при котором достигается равенство долгосрочных средних и предельных издержек (LMC = LAC).

Долгосрочные кривые издержек показывают минимальные издержки производства любого данного объема продукции, когда все факторы являются переменными.

Долгосрочные предельные затраты характеризуют прирост затрат при увеличении выпуска продукции на единицу, если все производственные ресурсы являются переменными.

Долгосрочные средние затраты характеризуют удельные (средние) затраты в расчете на единицу продукции при условии, что все производственные ресурсы являются переменными. Основным различием между анализом в долгосрочном и краткосрочном планах является мера эластичности факторов ресурсов. В течении долгосрочного периода производители имеют возможности которые не осуществимы в течении короткого промежутка времени. В долгосрочном плане менеджер может контролировать объем выпуска и издержки, изменяя не только интенсивность производственной деятельности на предприятии, но и сами размеры и количество предприятий.

34. Доход и прибыль фирмы.

Денежный доход, который получает фирма в результате реализации произведенной продукции, принимает форму общего (совокупного) дохода (TR), величина которого зависит от рыночной цены (Р) продаваемого товара и количества реализованной фирмой продукции (Q), т. е. TR = Р * Q.

Доход может анализироваться как с позиции изменения его общей величины, так и с позиции оценки доходности продукции, а также характера ее изменений. Для этого используются показатели среднего и предельного дохода. Средний доход (AR) - величина дохода, приходящаяся на единицу реализованной продукции, т. е. AR= TR/Q. Предельный доход (MR) - прирост общего дохода от дополнительно реализованной единицы продукции, т. е. MR=ΔTR/ΔQ.

Прибыль фирмы образуется как разность между общим доходом и общими издержками, а ее изменения описываются функцией n(q) = TR(q) - TC(q).

Бухгалтерская прибыль представляет собой разность между общей выручкой и бухгалтерскими издержками, которые представлены фактически осуществленными выплатами за привлеченные для производства блага ресурсы.

Экономическая прибыль определяется как разность между общей выручкой и экономическими издержками.

Существуют два подхода к анализу максимизации прибыли. Один из них основан на сопоставлении абсолютных величин дохода и издержек, другой - на предельном анализе и состоит в сопоставлении предельного дохода и предельных издержек.

Сопоставление общей выручки и общих издержек базируется на том, что максимальная величина экономической прибыли будет получена тогда, когда дополнительно реализованная единица продукции не даст приращения прибыли. Величина прибыли представляет собой разность между общей выручкой и общими издержками производства, величины которых функционально зависят от произведенного и реализованного количества продукции.

Максимальная прибыль достигается при объеме q 2 , где разница между значениями общего дохода и общих издержек производства является наибольшей (ВС). При таком объеме выпуска наклон кривой общих издержек (точка С) равен наклону кривой общего дохода (точка В).

Фирма максимизирует прибыль при таком объеме выпуска, при котором общая выручка превышает общие издержки производства на наибольшую величину.

Сопоставление предельной выручки и предельных издержек является примером предельного анализа и опирается на соизмерение предельных выгод (MR) и предельных затрат (МС) как принцип максимизации.

Принцип максимизации говорит о том, что в целях достижения максимальной прибыли фирма должна выбрать такой объем выпуска, при котором значения предельного дохода и предельных издержек равны.

35. Государственное регулирование экономики, его формы и методы.

Государственное регулирование - комплекс мер, действий, применяемых государством для коррекций и установления основных экономических процессов.

Государство отвечает за:

- Фискальную политику (бюджет, налоги)

- Монетарную политику (денежные средства, регулирование кредитного рынка)

- Регулирование внешней торговли

- Регулирование распределения доходов

Механизмы государственного регулирования рыночной экономики:

- Бюджетно-налоговая (фискальная) политика- деятельность государства в области налогообложения, регулирования государственных расходов и государственного бюджета. Направлена на обеспечение стабильного развития экономики, предотвращения инфляции и обеспечение занятости населения.

- Денежно-кредитная(монетарная) политика- контроль над денежной массой в экономике. Её цель- поддержка стабильного развития экономики.

Методы регулирования разделяются на:

- Прямые: контроль над монополиями, экология, разработка стандартов, их поддержание (знаки качества, государственные стандарты)

- Косвенные: денежная политика, контроль за доходами, социальная политика

- Внешнеэкономическое регулирование

Формы регулирования

- Государственные целевые программы (социальные)

- Прогнозирование

- Моделирование ситуаций

Регулирование государства распространяется и на технические аспекты деятельности. Это так называемое «техническое регулирование». Это регулирование имеет общие «централизованные механизмы», которые характерны и для экономического регулирования: нормирование, сертификация и надзор, лицензирование, аккредитация, делегирование, регистрация, санкции и апелляции.

Причины регулирования: 1) Наличие в стране общественных благ (образование, здравоохранение, охрана окружающей среды и др.) 2) Наличие частного и общественного характера производства 3) Возникновение отрицательных эффектов внутри рынка (бедность, преступность, экологические проблемы) 4) Научно-технический прогресс 5) Тенденция к монополизации 6) Наличие международной конкуренции.

36. Национальная экономика. Система национального счетоводства.

«Национальная экономика - это исторически сложившаяся в определенных территориальных границах система общественного воспроизводства страны, взаимосвязанная система отраслей и видов производств, охватывающая все сложившиеся формы общественного труда».

Конечной общей целью национальной экономики является обеспечение условий оптимальной жизнедеятельности всех членов общества на основе экономического роста.

Эта общая цель интегрируется из ряда более конкретных целей :

Стабильные высокие темпы роста национального объема производства

Эффективное производство

Стабильность

Высокий уровень занятости, эффективная занятость

Поддержание внешнеторгового баланса достижение социальной справедливости в разделении доходов общества.

Основу национальной экономики составляют предприятия, фирмы, организации, домашние хозяйства, объединенные в единую систему экономическими взаимоотношениями, выполняющие определенные функции в общественном разделении труда, производящие товары и услуги.

Национальная экономика состоит из двух крупных сфер: производство товаров (материальное производство) и оказание услуг.

Система национальных счетов представляет собой баланс взаимосвязанных показателей, характеризующих производство, распределение, перераспределение и конечное использование конечного продукта и национального дохода. В основе построения системы национального счетоводства (СНС) лежит концепция «хозяйственного кругооборота», стержнем которой является экономический оборот.

37. Основные макроэкономические показатели. Определение ВВП, способы его измерения.

Основные макроэкономические показатели:

ВВП (валовой внутренний продукт)-измеряет стоимость конечной продукции, произведенной на территории данной страны за определенный период независимо от того, находятся факторы производства в собственности граждан данной страны или принадлежит иностранцам.

ВНП (валовой национальный продукт)-отражает принадлежность произведенного продукта нации и отличается от ВВП на величину чистых факторных доходов из-за рубежа(YF):

ВНП=ВВП + YF.

При расчете ВВП используются три основных метода:

24.Факторы производства фирмы. Производственная функция фирмы. Закон убывающей производительности факторов производства.

Производство выступает основой предпринимательской деятельности фирмы. Ведь доход - это реализованный продукт или услуга. Коммерческой активности предшествует производственная активность.

Производство представляет собой процесс создания необходимых потребителям товаров: материальных и нематериальных благ (услуг). При этом фирмы используют производственные факторы, которые называют также вводимыми (входными) факторами производства.

Используемые факторы производства для фирмы разделяются на постоянные и переменные. Постоянными факторами производства называют такие, количество которых остается неизменным при производстве данного товара (например, станочное оборудование при производстве данной партии обуви). Переменные факторы производства – те факторы, количество которых изменяется при производстве данного продукта (например, электроэнергия, сырье).

Например, владелец кондитерской использует такие вводимые факторы производства, как труд кондитеров и продавцов, сырье в виде муки, сахара, дрожжей, а также капитал, представленный миксерами, печами, формами для выпечки и т. д.

Обычно производственные факторы подразделяют на три основные категории: труд, капитал, материалы.

Труд как производственный фактор включает квалифицированный и неквалифицированный труд, а также предпринимательскую деятельность.

Соотношение между вводимыми факторами и итоговым выходом продукции описывается производственной функцией . Она является исходным пунктом в микроэкономических расчетах фирмы, позволяет найти оптимальный вариант использования производственных возможностей.

Закон убывающей предельной производительности

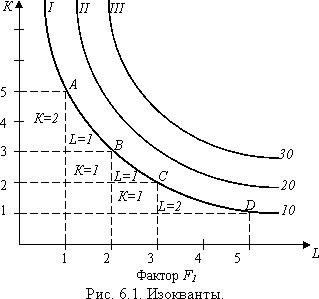

Предположим, что F 1 является переменным фактором, тогда как остальные факторы постоянны:

Совокупный продукт (Q) – это количество экономического блага, произведенное с использованием некоторого количества переменного фактора. Разделив совокупный продукт на израсходованное количество переменного фактора, получим средний продукт (АР).

Предельный продукт (MP) определяется как прирост совокупного продукта, полученный в результате бесконечно малых приращений количества использованного переменного фактора:

Правило замещения факторов производства: отношение приростов двух факторов находится в обратной зависимости от величины их предельных продуктов.

Закон убывающей предельной производительности утверждает, что с ростом использования какого-либо производственного фактора (при неизменности остальных) рано или поздно достигается такая точка, в которой дополнительное применение переменного фактора ведет к снижению относительного и далее абсолютного объемов выпуска продукции.

Правило использования ресурсов может быть выражено равенством MRP = MRC, где MRP - предельный продукт в денежном выражении, а MRC - предельные издержки.

25. Производственная сетка и изокванта. Изокоста.

Q = f(K,L), где К – капитал, L – труд.

Производственная сетка (Q=F(L,K))

|

Затраты капитала (K) |

Затраты труда (L) |

|||||

Производственная сетка показывает, что один и тот же объем выпуска может быть произведен при разных комбинациях факторов производства. Например, Q=85 единиц может быть произведен при комбинации факторов 200K и 30L и при комбинации 100K и 60L.

Если мы соединим все сочетания ресурсов, использование которых обеспечивает одинаковый объем выпуска продукции, то получатся изокванты.

Изокванта (isquanta) - кривая, отражающая различные варианты комбинаций ресурсов, которые могут быть использованы для производства одинакового объема продукции.

Изокванты

для процесса производства означают то

же, что и кривые безразличия для процесса

потребления. Они обладают аналогичными

свойствами:1.имеют отрицательный

наклон, 2.выпуклы относительно начала

координат, 3.не пересекаются друг с

другом, 4.изокванта, лежащая выше и правее

другой, представляет собой больший

объем выпускаемой продукции, 5.показывают

реальные уровни производства: 10 тыс.,

20 тыс., 30 тыс. и т.д.

Вогнутая форма изокванты показывает, что предельная норма технологического замещения уменьшается по мере движения по изокванте сверху вниз. Это означает, что труд и капитал не являются абсолютно взаимозаменяемыми, в связи с чем возникают определенные трудности при замене капитала трудом, т.е. существуют определенные границы взаимозаменяемости факторов.

Сумма денег, которой располагает фирма, для организации производства называется бюджетным ограничением (графически – прямая линия, изокоста).

Изокоста – прямая линия, показывающая все сочетания ресурсов, использование которых требует одинаковых затрат.

, где - Р К и Р L – соответственно цена единицы капитала и единицы труда

Действуя

тем же методом, как при определении

равновесия потребителя, совместим карту

изовкант с изокостой и точка касания

покажет наибольший объём производства

при заданных бюджетных возможностях (рис

6.3.б

.).

Действуя

тем же методом, как при определении

равновесия потребителя, совместим карту

изовкант с изокостой и точка касания

покажет наибольший объём производства

при заданных бюджетных возможностях (рис

6.3.б

.).

Равновесие

производителя

–

состояние производителя в процессе

замещения одного фактора производства

другим, когда последний рубль, затраченный

на каждый ресурс, приносит одинаковый

предельный продукт.

Математически

система равновесий описывается системой

уравнений.

![]() -

условие оптимизации производства –

выбор из всех возможных вариантов

использования ресурсов таких, которые

дают наилучший вариант.

Для

того, чтобы увидеть перспективу развития

предприятия в долгосрочном периоде,

необходимо представить как увеличится

объём производства и затрат на приобретение

факторов на каждом этапе роста объёма

производства. Соединим точками касания

изоквант с изокостами, получим траекторию

экономической деятельности фирмы или

производственной деятельности предприятия

изоклиналь линию ОК (рис. 6.3.в

)

-

условие оптимизации производства –

выбор из всех возможных вариантов

использования ресурсов таких, которые

дают наилучший вариант.

Для

того, чтобы увидеть перспективу развития

предприятия в долгосрочном периоде,

необходимо представить как увеличится

объём производства и затрат на приобретение

факторов на каждом этапе роста объёма

производства. Соединим точками касания

изоквант с изокостами, получим траекторию

экономической деятельности фирмы или

производственной деятельности предприятия

изоклиналь линию ОК (рис. 6.3.в

)

| " |

В краткосрочном временном интервале, когда один производственный фактор остаётся неизменным. Действие закона предполагает неизменное состояние техники и технологии производства. Если в производственном процессе будут применены новейшие изобретения и другие технические усовершенствования, то рост объёма выпуска может быть достигнут при использовании тех же самых производственных факторах, т. е. технический прогресс может изменить границы действия закона.

Если капитал является фиксированным фактором, а труд - переменным, то фирма может увеличить производство за счёт использования большего количества трудовых ресурсов. Но по закону убывающей предельной производительности, последовательное увеличение переменного ресурса при неизменности других ведёт к убывающей отдаче данного фактора, т. е. к снижению предельного продукта или предельной производительности труда. Если же наем рабочих будет продолжаться, то в конечном итоге, они будут мешать друг другу (предельная производительность станет отрицательной), и объем выпуска сократится.

Предельная производительность труда (предельный продукт труда - $MP_L$) - это прирост объёма производства от каждой последующей единицы труда:

$MP_L=\frac {\triangle Q_L}{\triangle L}$,

т.е. прирост производительности к совокупному продукту ($TP_L$) равен

$MP_L=\frac {\triangle TP_L}{\triangle L}$

Аналогично определяется предельный продукт капитала $MP_K$.

Основываясь на законе убывающей производительности, проанализируем взаимосвязь общего ($TP_L$), среднего ($АP_L$) и предельного продуктов ($MP_L$), (рис.1).

В движении кривой общего продукта ($TP$) можно выделить три этапа. На 1 этапе она поднимается вверх ускоряющимися темпами, так как предельность продукта ($MP$) возрастает (каждый новый рабочий приносит больше продукции, чем предыдущий) и достигает максимума в точке $A$, т. е. скорость роста функции максимальна. После точки $A$ (2 этап) в силу действия закона убывающей отдачи, кривая $MP$ падает, т. е. каждый нанятый рабочий дает меньшее приращение общего продукта по сравнению с предшествующим, поэтому темп роста $TP$ после $TC$ замедляется. Но пока $MP$ будет положительным, $TP$ будет все равно увеличиваться и достигнет максимума при $MP=0$.

Рисунок 1. Динамика и взаимосвязь общего, среднего и предельного продуктов

На 3 этапе, когда количество рабочих становится избыточным по отношению к фиксированному капиталу (станки), $MP$ приобретает отрицательное значение, поэтому $TP$ начинает снижаться.

Конфигурация кривой среднего продукта $AP$ также обусловлена динамикой кривой $MP$. На 1 этапе обе кривые растут, пока приращение объёма выпуска от вновь нанятых рабочих будет большим, чем средняя производительность ($AP_L$) ранее нанятых рабочих. Но после точки $A$ ($max MP$), когда четвёртый рабочий добавляет к совокупному продукту ($TP$) меньше чем третий, $MP$ уменьшается, поэтому средняя выработка четырёх рабочих также сокращается.

Эффект масштаба

Проявляется в изменении долговременных средних издержек производства ($LATC$).

Кривая $LATC$ является огибающей минимальных краткосрочных средних затрат фирмы на единицу продукции (рис. 2).

Долгосрочный период в деятельности фирмы характеризуется изменением количества всех используемых производственных факторов.

Рисунок 2. Кривая долгосрочных и средних издержек фирмы

Реакция $LATC$ на изменение параметров (масштаба) фирмы может быть различной (рис. 3).

Рисунок 3. Динамика долгосрочных средних издержек

Рисунок 4.

Предположим, что $F_1$ является переменным фактором, тогда как остальные факторы постоянны:

Совокупный продукт ($Q$) - это количество экономического блага, произведённое с использованием некоторого количества переменного фактора. Разделив совокупный продукт на израсходованное количество переменного фактора, получим средний продукт ($AP$).

Предельный продукт ($MP$) определяется как прирост совокупного продукта, полученный в результате бесконечно малых приращений количества использованного переменного фактора:

$MP=\frac {\triangle Q}{\triangle F_1}$

Правило замещения факторов производства : отношение приростов двух факторов находится в обратной зависимости от величины их предельных продуктов.

Закон убывающей предельной производительности утверждает, что с ростом использования какого-либо производственного фактора (при неизменности остальных) рано или поздно достигается такая точка, в которой дополнительное применение переменного фактора ведёт к снижению относительного и далее абсолютного объёмов выпуска продукции.

Замечание 1

Закон убывающей производительности никогда не был доказан строго теоретически, он выведен экспериментальным путём.

Факторы производства используются в производстве только тогда, когда их производительность представляет собой положительную величину. Если обозначить предельный продукт в денежном выражении через $MRP$, а предельные издержки - через $MRC$, то правило использования ресурсов может быть выражено равенством.

Профессия директор по развитию Должностные обязанности директора по региональному развитию

Курсовая работа: Ликвидность и платежеспособность предприятия, методы оценки и управления

Использование показателей логистической деятельности

Понятие и элементы логистического процесса

Должностная инструкция начальника участка автотранспорта Должностная инструкция начальника транспортного упаковочного цеха